021-88536880 (444)

با ما تماس بگیرید

متوسط

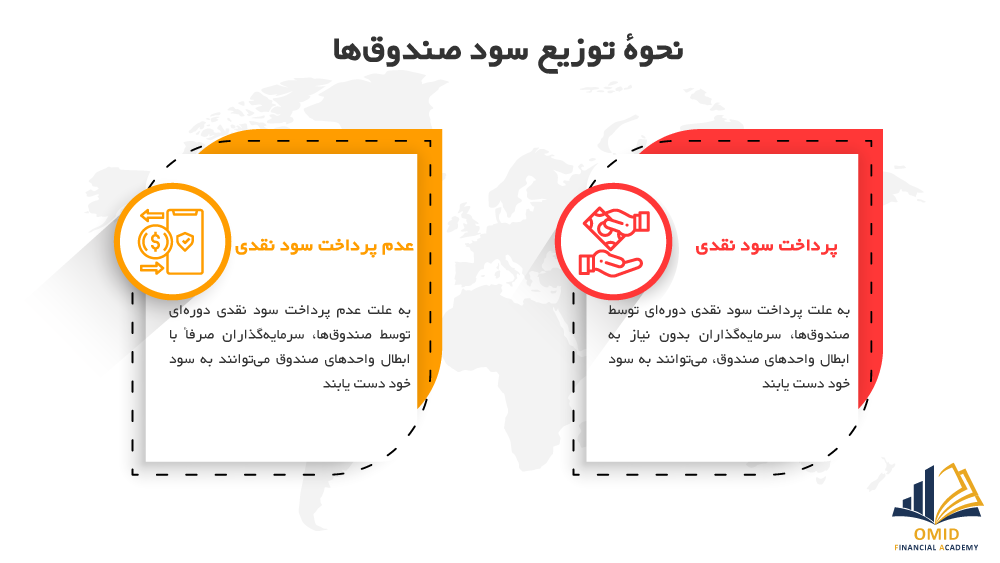

نحوۀ توزیع سود صندوقهای سرمایهگذاری

سرمایهگذاران برای انتخاب صندوق سرمایهگذاری مناسب خود، لازم است با نحوۀ توریع سود صندوقها و انواع آن، آشنا باشند. در مطالب قبلی، به توضیح اجزای تشکیلدهندۀ سود صندوقهای سرمایهگذاری پرداخته شد. در این مطلب، نحوۀ توزیع سود صندوقها توضیح داده میشود.

ادامه مطلب →۳۰ خرداد ۱۴۰۰

اجزای تشکیل دهندۀ سود صندوقهای سرمایهگذاری

سود پرداختی یک معیار مهم برای سرمایهگذاری است. در مطلب قبلی، در مورد معیارهای ترکیبی ارزیابی عملکرد پرتفلیو توضیح داده شد. در این قسمت، اجزای تشکیل دهندۀ سود پرداختی صندوقهای سرمایهگذاری، توضیح داده خواهد شد.

ادامه مطلب →۲۳ خرداد ۱۴۰۰

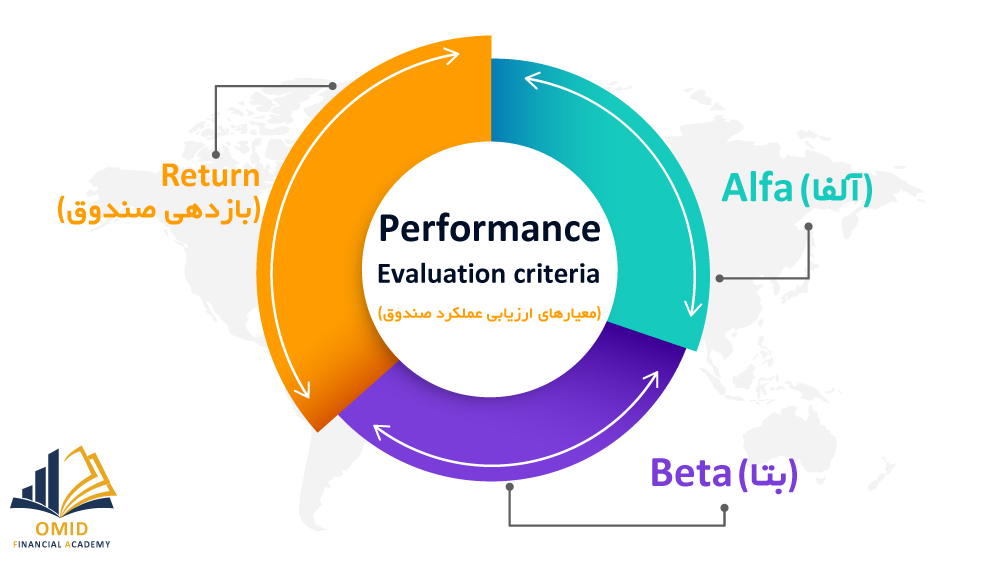

معیارهای ترکیبی ارزیابی عملکرد پرتفلیو - قسمت دوم

در مباحث قبلی، به بررسی معیارهای ارزیابی عملکرد صندوق، مانند بازدهی ساده، بتا و آلفا پرداخته شد و همچنین سایت fipiran.ir به عنوان مرجعی برای دسترسی به این معیارها معرفی شد. در این مطلب معیارهای ترکیبی ارزیابی عملکرد پرتفلیو بررسی میشود که این معیارها برای ارزیابی عملکرد صندوق نیز مورد استفاده قرار میگیرد. معیارهای ترکیبی عملکرد پرتفلیو تعدیل شده در برابر ریسک شامل معیار شارپ، ترینر و آلفای جنسن است که در ادامه هر کدام توضیح داده خواهد شد.

ادامه مطلب →۲۲ خرداد ۱۴۰۰

معیارهای ارزیابی عملکرد صندوقها - قسمت اول

در مباحث قبلی، در مورد صندوقهای سرمایهگذاری، انواع آنها و معیارهای انتخاب صندوق سرمایهگذاری مناسب به طور مفصل توضیح داده شد و در مورد عملکرد صندوقها نیز توضیح مختصری ارائه شد. در این قسمت به طور دقیقتر به بررسی معیارهای ارزیابی عملکرد صندوقها شامل بازدهی ساده، آلفا و بتا پرداخته میشود.

ادامه مطلب →۱۸ خرداد ۱۴۰۰

معرفی انواع صندوقهای سرمایهگذاری – قسمت دوم

در مطلب قبلی، انواع صندوقهای سرمایهگذاری معرفی شد و برخی از آنها مانند صندوق سرمایهگذاری در سهام، صندوق با درآمد ثابت، بازارگردانی و مختلط مورد برررسی قرار گرفت. در ادامه سایر انواع صندوقهای سرمایهگذاری تشریح خواهد شد.

ادامه مطلب →۱۷ خرداد ۱۴۰۰

انواع صندوقهای سرمایهگذاری – قسمت اول

در مطلب قبلی، صندوقهای سرمایهگذاری معرفی شد و به برخی از مزایای آن، مانند استفاده از خدمات کارشناسان، نقدشوندگی بالا، کاهش ریسک و کاهش هزینۀ معاملات اشاره شد. در ادامه، انواع صندوقهای سرمایهگذاری بیان میشود.

ادامه مطلب →۱۶ خرداد ۱۴۰۰

مدل مارکوئیتز – قسمت اول

در سال ۱۹۵۰ هری مارکوئیتز مدل اساسی پرتفولیو را ارائه کرد که مبنایی برای تئوری مدرن پرتفولیو قرار گرفت. قبل از مارکوئیتز سرمایهگذاران با مفاهیم ریسک و بازده آشنا بودند، اگرچه نمیتوانستند آن را اندازهگیری کنند. سرمایهگذاران از قبل میدانستند که ایجاد تنوع مناسب است و نباید همۀ تخم مرغهایشان را در یک سبد بگذارند. با این حال، مارکوئیتز، اولین کسی بود که مفهوم پرتفولیو و ایجاد تنوع را به صورت روش علمی بیان کرد. او به صورت کمی نشان داد که چرا و چگونه تنوعسازی پرتفولیو میتواند باعث کاهش ریسک سرمایهگذار شود. درادامه به تشریح این مدل پرداخته خواهد شد.

ادامه مطلب →۱۱ اردیبهشت ۱۴۰۰

تئوری پرتفولیو

لغت پرتفولیو، به عبارت ساده، به ترکیبی از داراییها گفته میشود که توسط یک سرمایهگذار برای سرمایهگذاری انتخاب میشود. این سرمایهگذار میتواند یک فرد یا مؤسسه باشد. از نظر تکنیکی، یک پرتفولیو در برگیرندۀ مجموعهای از از داراییهای واقعی و مالی سرمایهگذاری شده یک سرمایهگذار است. در این مطلب به بررسی تئوری پرتفولیو پرداخته خواهد شد.

ادامه مطلب →۰۴ اردیبهشت ۱۴۰۰

ساختار سرمایه – قسمت اول

مسئلۀ ساختار سرمایه از موضوعات بحث برانگیز در حیطۀ مالیه شركتی است. پژوهشگران مختلف با ارائۀ نظریات و تئوریهای گوناگون، به دنبال یافتن راهی برای تعیین ساختار سرمایۀ بهینهای هستند كه هزینۀ سرمایۀ شركت را حداقل و ارزش آن را حداكثر كند. ساختار سارمایه، ترکیبی از بدهی و حقوق صاحبان سهام است که شرکتها بدان وسیله به تأمین مالی بلند مدت داراییهای خود میپردازند. در این مطلب به بررسی بحث ساختار سرمایه خواهیم پرداخت.

ادامه مطلب →۳۰ فروردین ۱۴۰۰

تجزیه و تحلیل اهرمها – اهرم مرکب

در مطالب قبل نحوۀ محاسبۀ اهرم عملیاتی و مالی به عنوان معیار سنجش استفاده از هزینههای ثابت عملیاتی و مالی در ساختار هزینۀ شرکت توضیح داده شد. در این مطلب اهرم مرکب به عنوان یکی دیگر از معیارهای ارزیابی سود، مورد بررسی قرار خواهد گرفت.

ادامه مطلب →۱۷ اسفند ۱۳۹۹

تجزیه و تحلیل اهرمها – اهرم مالی

در مطلب قبل نحوۀ محاسبۀ اهرم عملیاتی به عنوان معیار سنجش استفاده از هزینههای ثابت عملیاتی در ساختار هزینۀ شرکت توضیح داده شد. در این مطلب اهرم مالی به عنوان یکی دیگر از معیارهای ارزیابی سود، مورد بررسی قرار خواهد گرفت. اهرم مالی، متناظر مالی اهرم عملیاتی است.

ادامه مطلب →۱۶ اسفند ۱۳۹۹

تجزیه و تحلیل اهرمها – اهرم عملیاتی

در مطلب قبل نحوۀ محاسبۀ نقطۀ سربهسر توضیح داده شد اما آنچه که به وضوح مورد بررسی قرار نگرفت، عامل تعیینکنندۀ این نقاط و چگونگی تغییر احتمالی آنهاست. در این مطلب اهرم عملیاتی به عنوان معیار سنجش استفاده از هزینههای ثابت عملیاتی در ساختار هزینۀ شرکت توضیح داده خواهد شد.

ادامه مطلب →۱۳ اسفند ۱۳۹۹

نقطۀ سربهسر

همانگونه که در مطلب قبلی بیان شد، سودآوری یکی از مهمترین پارامترهای تعیین کنندۀ ارزش شرکت است، برای تجزیه و تحلیل سود باید عوامل مؤثر بر آن، مورد بررسی قرار گیرد. یکی از روشهای تجزیه و تحلیل سودآوری، رویکرد «نقطۀ سربهسر» است.

ادامه مطلب →۱۲ اسفند ۱۳۹۹

انواع هزینه

سودآوری شرکت یکی از مهمترین پارامترهای تعیین کنندۀ ارزش شرکت است، از این رو برای تجزیه و تحلیل سود باید عوامل مؤثر بر آن مورد بررسی قرار گیرد. در این تجزیه و تحلیل میتوان از رویکردهای «نقطۀ سر به سر» و «تجزیه و تحلیل اهرمها» استفاده کرد. به منظور توضیح این دو رویکرد، ابتدا لازم است که با انواع هزینهها آشنا شویم.

ادامه مطلب →۱۱ اسفند ۱۳۹۹

معیارهای انتخاب پروژه - نرخ بازده داخلی

در مطالب قبلی به بررسی برخی از روشهای ارزیابی پروژه مانند، ارزش خالص فعلی (NPV) و دورۀ بازگشت سرمایه پرداخته شد. در این مطلب یکی دیگر از روشهای ارزیابی، تحت عنوان نرخ بازده داخلی مورد بررسی قرار میگیرد.

ادامه مطلب →۰۹ اسفند ۱۳۹۹

معیارهای انتخاب پروژه - روش دورۀ برگشت سرمایه

در مطلب قبلی، یکی از روشهای ارزیابی پروژه، تحت عنوان محاسبۀ ارزش خالص فعلی بررسی شد، در این مطلب مفهوم دورۀ بازگشت سرمایه و روش محاسبۀ آن به عنوان یکی دیگر از روشهای ارزایابی پروژه معرفی خواهد شد.

ادامه مطلب →۲۶ بهمن ۱۳۹۹

معیارهای انتخاب پروژه؛ ارزش فعلی خالص

در مطالب قبلی به مفهوم ارزش زمانی پول و همچنین نحوهٔ محاسبهٔ ارزش فعلی و آتی جریانهای نقدی پرداخته شد. در این مطلب به بررسی یکی از روشهای ارزیابی پروژه، تحت عنوان ارزش خالص فعلی (NPV) پرداخته میشود.

ادامه مطلب →۰۱ آذر ۱۳۹۹

ارزیابی جریانات نقدی اقساط مساوی؛ اقساط مادامالعمر

در مطالب قبلی بیان شد که مجموعهای از جریانات نقدی مساوی را میتوان با استفاده از فرمولهای ارزش آتی و فعلی آنها ارزیابی کرد. یک مورد خاص و مهم اقساط مساوی این است که جریانات نقدی برای همیشه ادامه داشته باشد. این نوع جریان نقدی، اقساط مادامالعمر نامیده میشود. اقساط مادام العمر را کنسول نیز مینامند.

ادامه مطلب →۲۷ آبان ۱۳۹۹

ارزیابی جریانات نقدی اقساط مساوی؛ ارزش آتی اقساط مساوی

در مطالب قبلی، مفهوم ارزش زمانی پول و نحوهٔ محاسبهٔ ارزش فعلی اقساط مساوی توضیح داده شد. در این مطلب نحوهٔ محاسبهٔ ارزش آتی اقساط مساوی مورد بررسی قرار میگیرد.

ادامه مطلب →۲۵ آبان ۱۳۹۹

ارزیابی جریانات نقدی اقساط مساوی؛ ارزش فعلی اقساط مساوی

در مطالب قبلی، مفهوم ارزش زمانی پول و نحوهٔ محاسبهٔ ارزش آتی و فعلی توضیح داده شد. در این مطلب یکی از اشکال خاص جریان وجه نقد که مجموعهای از اقساط مساوی است که از زمان یک شروع شده و تا n ادامه مییابد، مورد بررسی قرار میگیرد.

ادامه مطلب →۲۴ آبان ۱۳۹۹

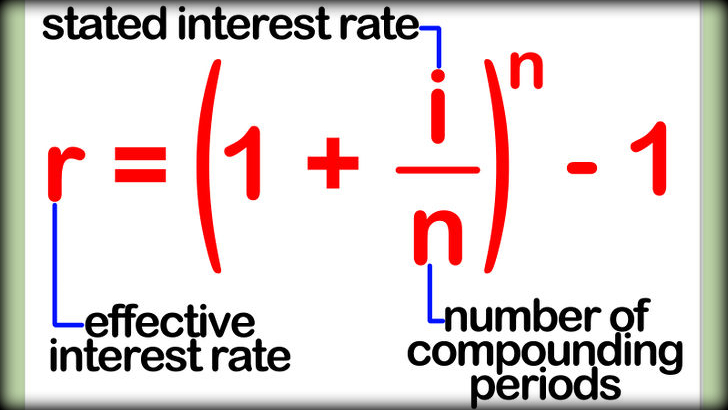

نرخ بهرهٔ اسمی و مؤثر

در مطالب قبلی نحوهٔ محاسبهٔ ارزش فعلی و آتی پول با کمک نرخ بهرهٔ ساده و مرکب توضیح داده شد. در مثالهای ذکر شده در این مطالب، نرخ بهره به صورت نرخ سالیانه معرفی شد. زمانی که دورهٔ مرکب شدن کمتر و یا بیشتر از یک سال باشد بحث نرخهای اسمی و مؤثر پیش میآید. برای دورههای کمتر و یا بیشتر از یک سال، باید در نحوهٔ محاسبات، تغییراتی لحاظ شود.

ادامه مطلب →۱۴ آبان ۱۳۹۹

ارزش زمانی پول؛ بهرهٔ مرکب

در مطلب قبلی بیان شد که یکی از مسائل اساسی که مدیران مالی با آن روبهرو هستند، تعیین ارزش فعلی جریانات نقدی مورد انتظار آینده است. همچنین نحوهٔ محاسبهٔ ارزش آتی با کمک بهرهٔ ساده مورد بررسی قرار گرفت. در این مطلب محاسبهٔ ارزش فعلی و آتی با استفاده از بهرهٔ مرکب توضیح داده خواهد شد.

ادامه مطلب →۱۲ آبان ۱۳۹۹

ارزش زمانی پول ـ بهرهٔ ساده

یکی از مسائل اساسی که مدیران مالی با آن روبهرو هستند، تعیین ارزش فعلی جریانات نقدی مورد انتظار آینده است. به بیان دیگر میتوان گفت پول دارای دو بعد است، یک بعد، مبلغ پرداختی و بعد دیگر زمان پرداخت. لذا هنگامی که در مورد رد و بدل شدن پول صحبت میشود علاوه بر مبلغ آن باید به زمان پرداخت نیز اشاره شود. از همین رو است که در مباحث مالی برای صحبت در مورد جابجایی پول معمولاً از نمودار زمانی مشابه نمودار ذیل استفاده میشود.

ادامه مطلب →۱۰ آبان ۱۳۹۹

نسبتهای سودآوری

در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به صورت کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای سودآوری به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

ادامه مطلب →۱۵ مهر ۱۳۹۹

نسبتهای اهرم مالی

در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به صورت کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای اهرم مالی به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

ادامه مطلب →۱۴ مهر ۱۳۹۹

سنجش آنلاین سواد مالی

موسسۀ حسابداران رسمی آمریکا سواد مالی را توانایی ارزیابی و مدیریت مؤثر امور مالی شخصی به منظور تصمیمگیریهای عاقلانه در جهت رسیدن به اهداف زندگی و دستیابی به وضعیت مالی خوب تعریف کرده است. آکادمی مالی امید با طراحی آزمونهای تعیین سطح، امکان سنجش دانستههای مالی کاربران را در سه سطح مقدماتی، متوسط و پیشرفته فراهم آورده است. متقاضیان با شرکت در این آزمون، طبق نمرۀ اخذ شده، گواهینامه دریافت میکنند.