در مطالب قبلی به بررسی برخی از روشهای ارزیابی پروژه مانند، ارزش خالص فعلی (NPV) و دورۀ بازگشت سرمایه پرداخته شد. در این مطلب یکی دیگر از روشهای ارزیابی، تحت عنوان نرخ بازده داخلی مورد بررسی قرار میگیرد.

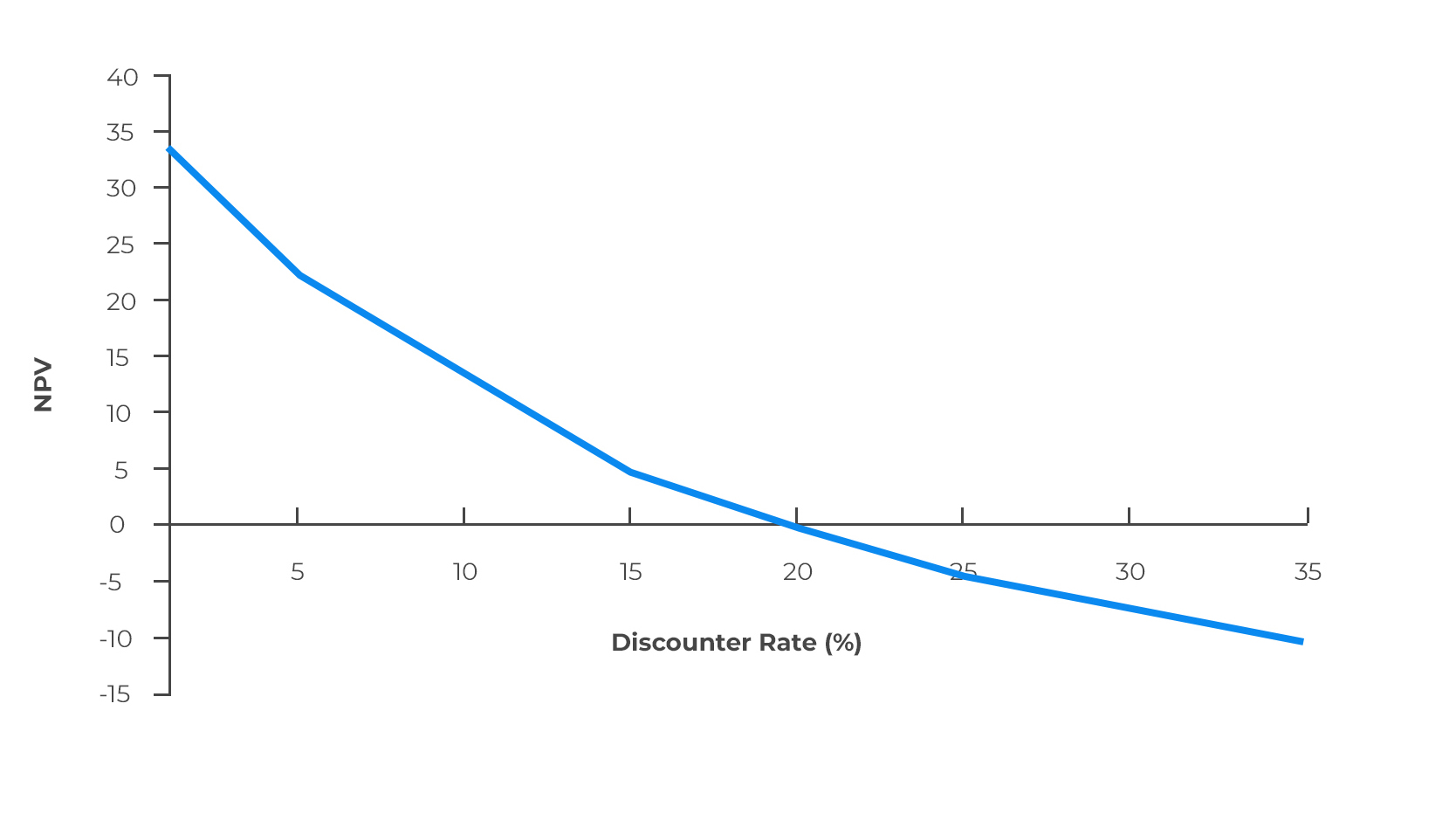

نرخ بازده داخلی، نرخی است که ارزش فعلی عایدات را مساوی هزینۀ سرمایهگذاری مینماید و به عبارت دیگر نرخ بازده داخلی، متوسط نرخ بازده سالانه یک طرح است. برای درک بهتر این مفهوم به نمودار زیر که آن را پروفایل NPV مینامند، دقت کنید.

نقطۀ مهم این نمودار نقطهای که در آن NPV برابر صفر میشود. به بیان دیگر با افزایش نرخ تنزیل، NPV پروژه، کاهش مییابد تا زمانی که به مقدار صفر برسد. این نقطه در واقع یک نقطۀ سربهسر برای نرخ تنزیل است. بدین معنا که در این نقطه، سود پروژه (با احتساب ارزش زمانی پول) صفر میشود و به ازای نرخ تنزیلهای کمتر پروژه سودآور و به ازای نرخهای بیشتر، پروژه ضرر ده میشود. این نرخ تنزیل را نرخ بازده داخلی یا IRR مینامند.

محاسبۀ نرخ بازده داخلی

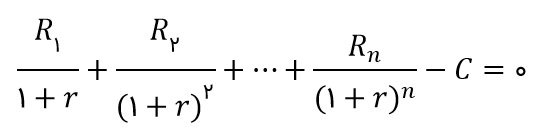

در صورتی که خالص سرمایهگذاری C و جریانات نقد ورودی طی سالهای مختلف R۱ وR۲ و... باشند، نرخ بازده داخلی (r) نرخی است که اگر ارزش فعلی عایدات با آن نرخ محاسبه شود، حاصل مساوی خالص سرمایهگذاری میگردد و یا به عبارتی نرخ بازده داخلی، نرخی است که NPV طرح را مساوی صفر مینماید.

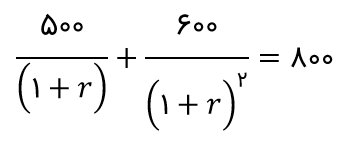

مثال: فرض کنید خالص سرمایهگذاری ۸۰۰ ریال، جریانات نقد ورودی در سالهای اول و دوم به ترتیب ۵۰۰ و ۶۰۰ ریال باشد، نرخ بازده داخلی را حساب کنید.

با توجه به خالص سرمایهگذاری و جریانات نقد ورودی، ابتدا رابطۀ زیر نوشته میشود:

در معادلۀ به دست آمده، باید بجای r اعداد مختلفی قرار گیرد تا رابطۀ مزبور برقرار شود.

جهت تعیین نرخ بازدۀ داخلی میتوان ابتدا نرخ بازده داخلی حدودی را تعیین و سپس نرخ دقیق محاسبه شود. برای انجام این کار میتوان از دو روش زیر استفاده کرد:

۱. اگر جریانهای نقدی مشابه مساوی باشند، از روش مبتنی بر بالاترین جریان نقد استفاده میشود. به عنوان مثال، فرض کنید هزینۀ طرح ۲۰ میلیون و جریانهای نقدی آن طی سال به شرح زیر باشد:

در سه سال اول سالیانه ۵ میلیون و در سه سال بعد سالیانه ۴ میلیون ریال باشد. برای تعیین نرخ بازده داخلی (حدودی) ابتدا فرض میشود تمام جریانات نقد ورودی سالیانه ۵ میلیون ریال است، قسط (غالب) و بر اساس آن نرخ بازده داخلی محاسبه میشود و سپس فرض میشود تمام اقساط سالانه ۴ میلیون ریال است، قسط (مغلوب) و بر اساس آن نرخ بازده داخلی محاسبه میشود. نرخ بازده داخلی (طرح) بین این دو نرخ است.

۲. روش میانگین موزون: در این روش به هر جریان نقد سالیانه، ضریب (عکس سنوات) داده شده و جریان نقد هرسال در ضریب مربوطه ضرب شده و سپس حاصل جمع ستون به دست آمده به حاصل جمع ستون ضریب تقسیم خواهد شد. عدد به دست آمده میانگین موزون جریانهای نقدی است. در مرحله بعد، با فرض اقساط مساوی که هر قسط آن میانگین موزون جریانهای نقدی است، مسئله حل میشود تا نرخ بازده داخلی تقریبی تعیین شود.

همانطور که اشاره شد IRR برای ارزیابی اقتصادی طرحها و پروژهها استفاده میشود. قانون مورد استفاده برای IRR بدین صورت است که پروژههایی صرفه اقتصادی دارند که IRR آنها از حداقل نرخ بازده قابل قبول سرمایهگذاران (نرخ تنزیل) بیشتر باشد.