در مباحث قبلی، در مورد صندوقهای سرمایهگذاری، انواع آنها و معیارهای انتخاب صندوق سرمایهگذاری مناسب به طور مفصل توضیح داده شد و در مورد عملکرد صندوقها نیز توضیح مختصری ارائه شد. در این قسمت به طور دقیقتر به بررسی معیارهای ارزیابی عملکرد صندوقها شامل بازدهی ساده، آلفا و بتا پرداخته میشود.

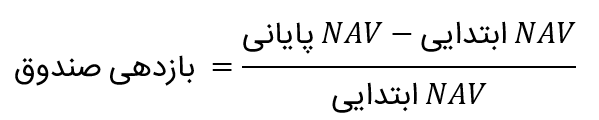

بازدهی ساده: یکی از معیارهای مهم بررسی عملکرد صندوقها، بازدهی ساده است. بازدهی ساده براساس میزان تغییرات در ارزش خالص دارایی (یا به اختصارNAV) محاسبه میشود.

نحوۀ محاسبه NAV هر واحد از صندوق به صورت زیر است:

برای محاسبۀ بازدهی صندوق، از رابطۀ زیر استفاده میشود:

براساس بازدهی ساده، هر چه میزان افزایش در NAV صندوق بیشتر باشد، نشاندهندۀ عملکرد بهتر صندوق است. اما این معیار به تنهایی کافی نیست و عملکرد صندوق باید براساس سایر معیارهای دیگری که در ادامه گفته خواهد شد، بررسی شود. به عبارت دیگر، ارزیابی عملکرد یک صندوق صرفاً براساس بازدهی کسب شده و بدون در نظر گرفتن ریسک، مطلوب نیست.

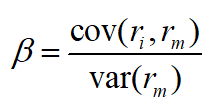

بتا: معیار بعدی برای بررسی عملکرد صندوقها، بتا است. میزان ریسک صندوقهای سرمایهگذاری، با مقایسۀ بتای آنها قابل مقایسه است. بتا نشان میدهد که یک سرمایهگذاری در مقایسه با کل بازار به چه میزان بیثباتتر و نوسانپذیرتر است. روش محاسبۀ بتا به این صورت است:

در این فرمول Ri بازدهی دارایی و Rm بازدهی بازار است.

بتا معیار ریسک است؛ به عبارت دیگر، هرچه بتا بیشتر باشد، نشاندهندۀ ریسک بالاتر است. بتای بالا، در شرایط صعودی بازده بالاتری به دست میدهد اما در شرایط نزولی احتمالاً سرمایهگذار را با ضرر بیشتری نسبت به میانگین بازار مواجه خواهد کرد. بنابراین اگر سرمایهگذاری ریسکپذیر هستید، میتوانید به سراغ صندوقهایی با بتای بالاتر بروید و در غیر این صورت، بهتر است صندوقهایی با بتای کوچک را انتخاب کنید. جدول زیر، راهنمای تفسیر مقادیر مختلف بتا را ارائه مینماید.

آلفا: آلفای صندوق که به آن «بازده فعال» صندوق نیز گفته میشود، معیاری برای بررسی بازده مازاد صندوق نسبت به شاخص بازار است. آلفا میتواند مقادیر مثبت، منفی و صفر داشته باشد. روش محاسبۀ آلفا به صورت زیر است:

![]()

در این فرمول Ri بازدهی دارایی، Rf بازدهی بدون ریسک، Rm بازدهی بازار و βi,m بتای پرتفلیو است.

هر چه آلفا بیشتر باشد نشان میدهد صندوق عملکرد بهتری نسبت به شاخص داشته است. به عنوان مثال اگر آلفا برابر با ١ باشد، نشان میدهد صندوق به میزان %١ عملکرد بهتری نسبت به شاخص بازار داشته است و یا اگر آلفا برابر ٠.٠٩- باشد یعنی عملکرد صندوق %٠.٠٩ ضعیفتر از شاخص معیار خود بوده است. نکتۀ حائز اهمیت این است که صندوقهای سرمایهگذاری، %١٠٠ دارایی های خود را در سهام سرمایهگذاری نمیکنند بنابراین نمیتوان رشد یا افت صندوق را صرفاً با شاخص سهام سنجید. این در حالی است که معیار سنجش ما در آلفا و بتا، عموماً شاخص سهام است. بنابراین در ابتدا باید دید چند درصد از دارایی های صندوق را سهام تشکیل داده است تا درنهایت بتوان مشخص کرد معیارهایی مثل آلفا و بتا تا چه اندازه میتوانند معیار مناسبی برای بررسی عملکرد صندوق باشد.

هر چه میزان سهام در داراییهای صندوق بیشتر باشد نشان میدهد این دو معیار میتوانند معیار بهتری برای عملکرد صندوق باشند. به عنوان مثال این معیارها در صندوقهای «سهامی» یا «در سهام» که حدوداً %٧٠ داراییهای آن از سهام تشکیل شده معیار مناسبی است اما در صندوقهای «با درآمد ثابت» که حدودا %٣٠ داراییهای آن از سهام تشکیل شده است، معیار مناسبی نخواهد بود. با مراجعه به وبسایت fipiran.ir به عنوان مرجع اطلاعاتی صندوقهای سرمایهگذاری، میتوان معیارهای عملکرد ذکر شده را برای صندوقهای مختلف مشاهده نمود.