سودآوری شرکت یکی از مهمترین پارامترهای تعیین کنندۀ ارزش شرکت است، از این رو برای تجزیه و تحلیل سود باید عوامل مؤثر بر آن مورد بررسی قرار گیرد. در این تجزیه و تحلیل میتوان از رویکردهای «نقطۀ سر به سر» و «تجزیه و تحلیل اهرمها» استفاده کرد. به منظور توضیح این دو رویکرد، ابتدا لازم است که با انواع هزینهها آشنا شویم.

هزینهها، بسته به ارتباطی که به میزان فعالیت شرکت دارند به دو دستۀ ثابت و متغیر تقسیم میشوند:

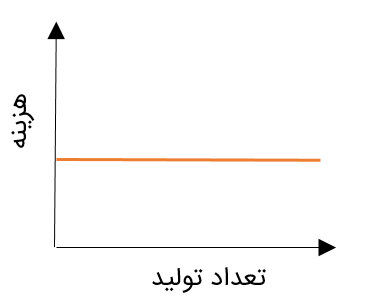

هزینههای ثابت: هزینههایی هستند که میزان آنها مستقل از سطح فعالیت شرکت است. اجارۀ محل کارخانه، استهلاک ماشینآلات و هزینۀ مالی (بهرۀ وامهای دریافتی) نمونههایی از هزینههای ثابت هستند. در نمودار زیر تغییرات هزینۀ ثابت قابل مشاهده است.

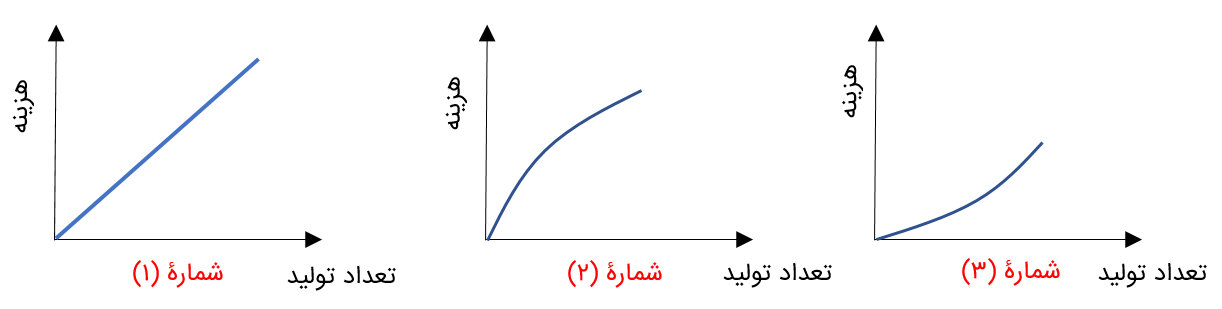

هزینههای متغیر: هزینههایی هستند که با تغییر در میزان فعالیت شرکت، تغییر مییابند. به بیان دیگر، میزان هزینههای متغیر با میزان فعالیت شرکت ارتباط دارد. معمولاً این ارتباط به صورت خطی و مستقیم فرض میشود؛ به این معنا که اگر فروش شرکت دو برابر شود، هزینههای متغیر نیز دو برابر میشوند.مواد مستقیم و دستمزد مستقیم نمونههای مشخصی از هزینههای متغیر هستند. در صورتی که با افزایش سطح تولید هزینۀ متغیر واحد ثابت باشد نمودار مشابه شمارۀ (۱) است. در صورتی که با افزایش تولید، هزینه متغیر واحد کاهش یابد، نمودار مشابه شمارۀ (۲) است و اگر هزینۀ متغیر واحد افزایش یابد نمودار به شکل شمارۀ (۳) خواهد بود.

هزینهها براساس کارکرد نیز به دو دسته تقسیم میشوند:

هزینههای عملیاتی: هزینههایی که به عملیات شرکت (کسب و کار اصلی شرکت) ارتباط دارند همچون استهلاک ماشینآلات و مواد مستقیم.

هزینههای مالی: هزینههایی هستند که شرکت بابت تأمین مالی میپردازد. هزینههای مالی (بهرۀ وامهای دریافتی) و سود پرداختی به سهامداران ممتاز نمونههایی از هزینههای مالی هستند.

در مطالب بعدی به بررسی دو نمونه از روشهای تجزیه و تحلیل سودآوری شرکت، یعنی «نقطۀ سر به سر» و «تجزیه و تحلیل اهرمها» پرداخته خواهد شد.