در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به صورت کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای سودآوری به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

نسبتهای سودآوری به نوعی میزان کارایی شرکت در استفاده از داراییها و سودآور بودن عملیات را میسنجند. به عبارت دیگر این نسبتها یکی از شاخصهای مهم در تعیین کارایی مدیریت شرکت، توانایی در کسب سود یا نرخ بازگشت مناسب در سرمایهگذاریها هستند. درنتیجه میتوان گفت این نسبتها در ارزیابی کفایت مدیریت شرکت در تحصیل سود و عملکرد کلی نقش بسزایی دارند. در این مطلب چهار نسبت که رایج ترین نسبتهای سودآوری هستند معرفی و براساس اطلاعات صورتهای مالی شرکت X محاسبه خواهند شد.

1. نسبت حاشیۀ سود

این نسبت از تقسیم سود خالص به فروش بهدست میآید و میزان بازدهی را به ازای هر ریال از فروش نشان میدهد. نسبت حاشیۀ سود در شرکت X به شرح زیر است:

ضعف این نسبت آن است که بسیاری از هزینهها، همانند هزینۀ تامین مالی که در محاسبۀ سود خالص لحاظ شدهاند، ارتباطی به فعالیت فروش ندارند. بنابراین نسبت حاشیۀ سود، مطلوب نیست و نمیتوان تنها بر حسب آن نسبت به سودآوری واحد تجاری، اظهار نظر کرد. ابزار بهتر در ارزیابی سودآوری واحد تجاری، نسبت حاشیۀ سود عملیاتی است.

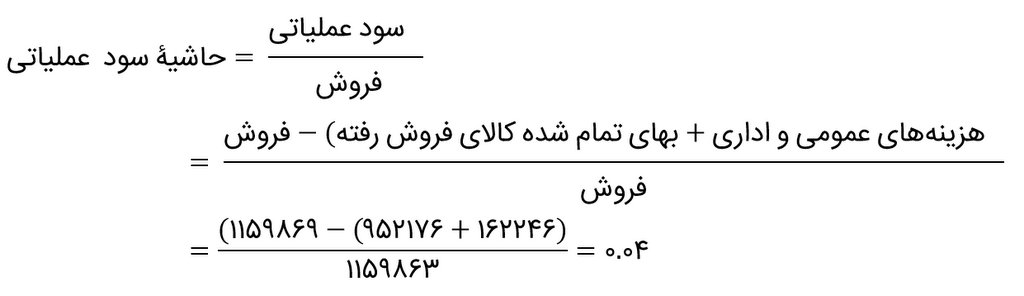

2. نسبت حاشیۀ سود عملیاتی

این نسبت از تقسیم سود عملیاتی به فروش بهدست میآید. اقلام غیرعملیاتی همچون درآمد و هزینۀ بهره و سود و زیان واگذاری داراییها در محاسبۀ سود عملیاتی منظور نمیشود. این نسبت معیار قویتری برای ارزیابی سودآوری و فروش است. نسبت حاشیۀ سود عملیاتی در شرکت X به شرح زیر است:

3. نسبت بازده داراییها (ROA)

این نسبت از تقسیم سود خالص به میانگین داراییها بهدست میآید و معیار بهتری برای سنجش سودآوری واحد تجاری در مقایسه با نسبت سود خالص به فروش و نسبت سود عملیاتی است. زیرا توان مدیریت را در بکارگیری موثر از داراییها در ایجاد سود خالص نشان میدهد. این نسبت در شرکت X عبارت است از:

این نسبت بازده داراییهای بکارگرفته شده طی دوره را نشان میدهد. بنابراین در مخرج کسر از متوسط داراییهای طی دوره استفاده شده است.

4. نسبت بازده حقوق صاحبان سهام (ROE)

این نسبت از تقسیم سود خالص بر حقوق صاحبان سهام بهدست میآید. اگر نسبت بازده حقوق صاحبان سهام برابر 30% باشد بدین معناست که سرمایهگذاران (سهامداران شرکت) در ازای هر 100 تومان سرمایهگذاری در این شرکت توانستهاند 30 تومان سود کسب نمایند. بازده حقوق صاحبان سهام در شرکت X به شرح زیر است:

این نسبت میزان موفقیت مدیریت را در حداکثر نمودن بازده سهامداران عادی نشان میدهد.