در مطلب قبل نحوۀ محاسبۀ اهرم عملیاتی به عنوان معیار سنجش استفاده از هزینههای ثابت عملیاتی در ساختار هزینۀ شرکت توضیح داده شد. در این مطلب اهرم مالی به عنوان یکی دیگر از معیارهای ارزیابی سود، مورد بررسی قرار خواهد گرفت. اهرم مالی، متناظر مالی اهرم عملیاتی است.

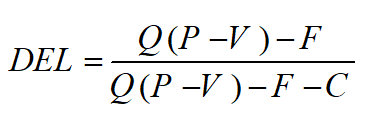

این اهرم نشان دهندۀ میزان استفاد از هزینههای ثابت مالی در ساختار هزینههای شرکت است و به شکل ذیل محاسبه میشود:

در این رابطه Q نشاندهندۀ تعداد محصول فروخته شده (میزان فروش)، P قیمت هر واحد محصول، V هزینۀ متغیر هر واحد محصول، F برابر هزینۀ ثابت عملیاتی و C معادل هزینۀ مالی ثابت است. فرض کنید که DFL برابر 2 شود، این امر بدین معناست که به ازای هر 1% افزایش در سود عملیاتی، سود خالص 2% افزایش مییابد؛ چرا که اهرم مالی یا DFL نشان میدهد که به ازای هر درصد تغییر در سود عملیاتی، سود خالص چند درصد تغییر میکند، همانطور که در فرمول زیر مشاهده میشود اهرم مالی (DFL) حساسیت سود هر سهم به تغییرات سود قبل از بهره و مالیات را نشان میدهد:

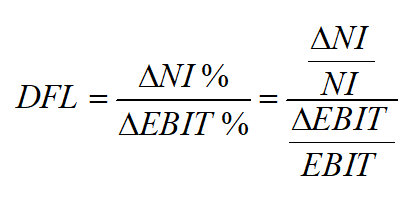

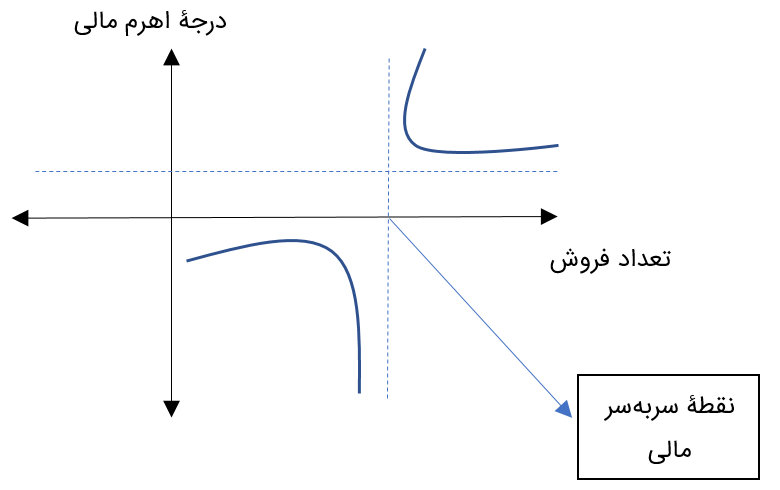

در فرمول فوق، EBIT سود خالص و NI سود عملیاتی شرکت است. این فرمول تغییرات سود خالص (بر حسب درصد) را به تغییرات سود عملیاتی (بر حسب درصد) تقسیم میکند. درجه اهرم مالی در سطوح مختلف تولید، مقادیر متفاوتی به خود میگیرد. این مطلب در شکل زیر (نمودار درجۀ اهرم مالی بر حسب تعداد تولید) نشان داده شده است:

کاربرد اهرم مالی

اهرم مالی دارای کاربردهای زیر است:

۱- توجیه کنندۀ تغییرات سود هر سهم در مقابل تغییرات سود قبل از بهره و مالیات

۲- توجیه کنندۀ اشتباهات در پیشبینی سود هر سهم

۳- اهرم مالی بیانگر ساختار مالی شرکتها است.

ریسک مالی

تغییراتی که در پیشبینی سود هر سهم رخ میدهد، قسمتی از آن ناشی از چگونگی ساختار مالی است. در شرکتهایی که ساختار مالی آنها دارای درجۀ اهرم مالی بیشتری است، تغییرات سود هر سهم از شدت بیشتری برخوردار بوده و دارای ریسک مالی بیشتری است. افزایش هزینههای ثابت مالی باعث افزایش نقطۀ سربهسر مالی شده و افزایش نقطۀ سربهسر مالی موجب افزایش در ریسک مالی خواهد شد.