در مطلب قبلی، یکی از روشهای ارزیابی پروژه، تحت عنوان محاسبۀ ارزش خالص فعلی بررسی شد، در این مطلب مفهوم دورۀ بازگشت سرمایه و روش محاسبۀ آن به عنوان یکی دیگر از روشهای ارزایابی پروژه معرفی خواهد شد.

دورۀ بازگشت سرمایه، مدت زمانی است که جریانهای نقد ورودی حاصل از سرمایهگذاری، مساوی خالص سرمایهگذاری خواهد شد و یا به عبارتی نشان میدهد که چند سال زمان خواهد برد تا هزینههای طرح پوشش داده شود.

بر اساس قاعدۀ دورۀ بازگشت سرمایه، زمانی یک طرح سرمایهگذاری پذیرفته میشود که دورۀ بازگشت سرمایۀ آن طرح سرمایهگذاری کمتر از دورۀ بازگشت سرمایۀ تعیین شده توسط شرکت باشد. در مورد چند طرح، طرحی مطلوبتر است که اولاً دورۀ بازگشت سرمایۀ آن کمتر از دورۀ بازگشت مورد قبول شرکت باشد، ثانیاً دورۀ بازگشت سرمایۀ آن از دورۀ بازگشت سایر طرحها کمتر باشد.

روش دورۀ برگشت سرمایه - Pay Back Method

فرض کنید در پروژهای ، چهار سال طول میکشد تا مجموع دریافتهای پروژه (۱۰+۴۰+۳۰+۲۰) بتواند سرمایهگذاری انجام شده در پروژه (۱۰۰) را پوشش دهد، به عدد ۴، دورۀ بازگشت سرمایه میگویند. پروژههایی که دورۀ بازگشت سرمایه کمتری دارند مطلوبترند.

مثال: فرض کنید در طرحهای زیر، خالص سرمایهگذاری و جریانات نقد ورودی آنها به شرح زیر است. با محاسبۀ دورۀ بازگشت هر طرح، طرح مطلوبتر را تعیین نمائید.

دورۀ بازگشت طرح الف، ۲ سال است یعنی طی ۲ سال، خالص سرمایهگذاری (یعنی ۲۰۰٬۰۰۰ ریال) را پوشش میدهد. به همین طریق دورۀ بازگشت طرحهای ب و ج و د به ترتیب ۲/۵ سال، ۳/۴ سال و ۳ سال میباشند.

بین طرحهای فوق، طرح الف مطلوبتر است زیرا دورۀ بازگشت آن کمتر است و اگر طرحهای فوق ناسازگار باشند، طرح الف رتبۀ بیشتری به خود اختصاص میدهد.

این روش از نظر کاربردی بسیار ساده است اما اشکالات زیر را دارا است:

۱. به جریان نقد سالهای بعد توجه نمیکند، در مثال قبل یا اینکه طرح (د) در سال چهارم عایدی قابل توجهی داشته اما رد میشوند.

۲. به ارزش زمانی پول توجه نمیکند، یعنی اگر در طرح (ج) جریانات نقد سال دوم با جریانات نقد سال اول جابجا شوند هیچ تأثیری در دورۀ بازگشت سرمایه ندارد.

همچنین دورۀ بازگشت سرمایه نوعی معیار سر به سری است. از آنجا که در این روش ارزش زمانی پول نادیده گرفته میشود، دورۀ بازگشت سرمایه طول مدت زمانی تلقی میشود که پروژه از نظر حسابداری به نقطۀ سر به سری میرسد اما از نقطه نظر اقتصادی نمیتوانید چنین تفسیری از دورۀ بازگشت سرمایه داشته باشید. مهمترین ایراد روش دورۀ بازگشت سرمایه این است که به سؤال اصلی (در بودجهبندی سرمایهای) نمیپردازد. (در بودجهبندی سرمایهای) موضوع مهم، تأثیر انجام دادن سرمایهگذاری موردنظر بر ارزش سهام شرکت است، نه اینکه چند سال طول میکشد تا سرمایهگذاری اولیه پوشش داده شود.

به هر حال چون این روش بسیار ساده است، شرکتها معمولاً آن را به عنوان یک ابزار نظارتی (برای کنترل مخارج سرمایهای)، در تعداد بسیار زیادی از طرحهای سرمایهگذاری کم اهمیت که باید در مورد آنها تصمیمگیری کنند، به کار میگیرند.

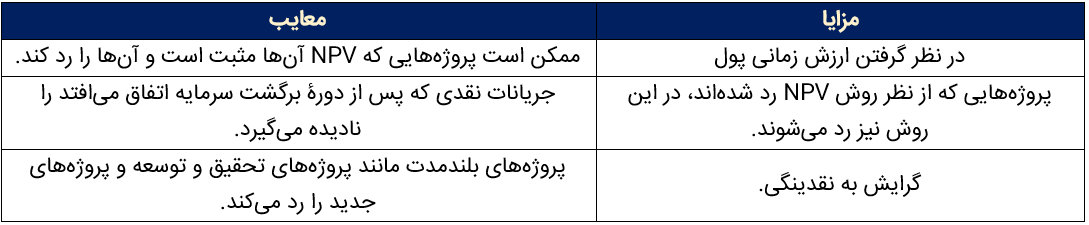

مزایا و معایب روش دورۀ بازگشت سرمایه در جدول ذیل اشاره شده است:

روش دورۀ بازگشت تنزیلی - Discounted Payback Period

با توجه به مشکل عمدهای که در روش دورۀ بازگشت سرمایه وجود دارد و آن عدم در نظر گرفتن ارزش زمانی پول است، در این روش ارزش زمانی پول در نظر گرفته میشود. دورۀ بازگشت تنزیلی، طول مدت زمانی است که مجموع جریانهای نقدی تنزیل شده با سرمایهگذاری اولیه برابر شود.

برای محاسبهٔ دورۀ بازگشت تنزیلی، جریانهای نقد هر سال، تنزیل میشود، حاصل جمع آنها محاسبه میشود و با توجه به هزینۀ طرح، دورۀ بازگشت طرح محاسبه میگردد.

بر اساس روش دورۀ بازگشت تنزیلی، یک سرمایهگذاری زمانی پذیرفته میشود که دورۀ بازگشت تنزیلی آن کمتر از تعداد سالهایی است که شرکت در این مورد تعیین کرده است.

مثال: فرض کنید هزینۀ طرح ۳۱۷ ریال و طی ۵ سال، هر سال ۱۰۰ ریال جریان نقد ورودی دارد. (نرخ تنزیل ۱۰ درصد) با توجه به جدول زیر، ارزش تنزیلی هر جریان نقد ورودی و ارزش تنزیلی تجمعی محاسبه شده در دورۀ بازگشت طرح محاسبه میشود.

دورۀ بازگشت سرمایه تنزیلی طرح سرمایهگذاری 4 سال است.

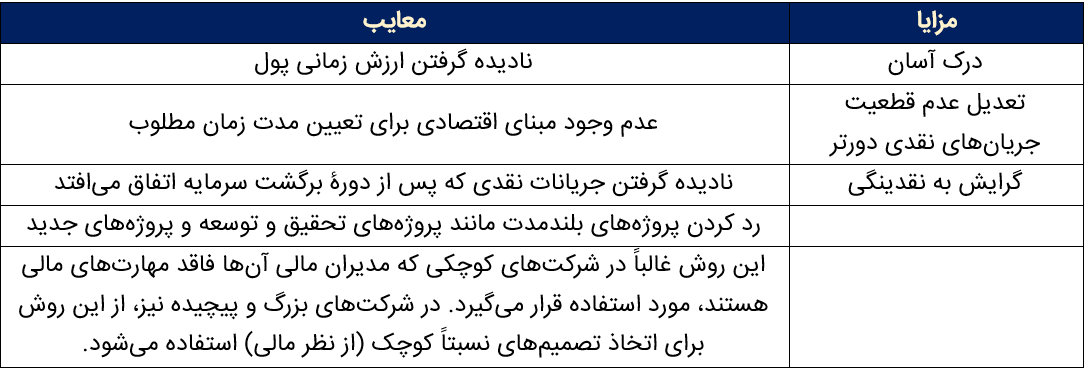

مزایا و معایب روش دورۀ بازگشت سرمایه در جدول ذیل اشاره شده است: