در مطالب قبلی، مفهوم ارزش زمانی پول و نحوهٔ محاسبهٔ ارزش فعلی اقساط مساوی توضیح داده شد. در این مطلب نحوهٔ محاسبهٔ ارزش آتی اقساط مساوی مورد بررسی قرار میگیرد.

ارزش آتی اقساط مساوی

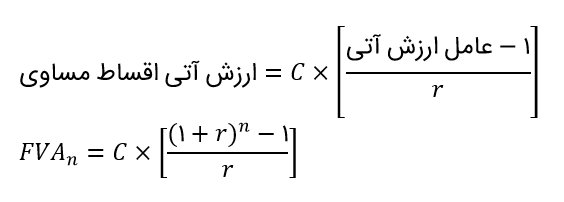

اگر در یک سرمایهگذاری، طی n سال از سال صفر، سالیانه C تومان سرمایهگذاری شود، ارزش آتی وجوه مزبور (FVAn) عبارت است از:

در این رابطهFVAn ارزش آتی اقساط مساوی، Cقسط سالیانه،r نرخ بهره و n مدت است.

مثال ۱ : در یک سرمایهگذاری از ابتدای سال یکم، هر سال ۱۰،۰۰۰ تومان سرمایهگذاری میکنید، پس از ۵ سال (در پایان سال پنجم) ارزش وجوه چقدر خواهد شد؟ (نرخ بهره ۱۰%)

طبق فرمول بالا ارزش آتی در پایان سال پنجم برابر است با:

مثال ۲ : فرض نمایید شما قصد دارید برای تأمین آتیهٔ فرزندان خود، ماهانه مبلغ ۱۰۰ هزار تومان را در حسابی پسانداز نمایید که به شما ماهانه ۲ درصد سود پرداخت مینماید. شما سرمایهگذاری را از انتهای ماه اول شروع نموده و تا انتهای سال بیستم ادامه میدهید. ارزش سرمایهگذاری شما در انتهای سال بیستم چقدر خواهد بود؟ این مثال را با نرخ بهره ماهانه ۳ درصد نیز حل نمایید.

برای نرخ بهره ماهانه ۳% نیز خواهیم داشت:

این اعداد نشان میدهد که صرفاً با پسانداز مبلغ ۱۰۰ هزار تومان در ماه به مدت ۲ سال در حسابی که ماهانه، بهرهٔ ۲ درصد به شمامیدهد، پس از ۲۰ سال بیش از ۵۷۴ میلیون تومان سرمایه در اختیار خواهید داشت. اگر نرخ بهره به ۳ درصد برسد، پس از ۲۰ سال شما بیش از چهار میلیارد تومان پسانداز خواهید داشت.

اقساط اول دوره

تاکنون فقط به اقساط مساوی (معمولی) پرداختیم. البته این، متداولترین نوع اقساط است، ولی نوع دیگری هم وجود دارد که بسیار رایج است. به خاطر داشته باشید که در اقساط مساوی (معمولی)، جریانات نقدی در پایان هر دوره رخ میدهد. مثلاً وقتی که وامی با اقساط ماهانه میگیرید، اولین قسط آن معمولاً یک ماه پس از اخذ وام پرداخت میشود.

به عنوان مثال، وقتی که آپارتمانی را با استفاده از قرارداد لیزینگ میخرید، اولین قسط معمولاً بلافاصله پس دریافت وام پرداخت میشود. دومین قسط در ابتدای ماه دوم، سومین قسط در ابتدای ماه سوم پرداخت میشود و... .

لیزینگ نمونهای از اقساط اول دوره است. اقساط اول دوره، مجموعهای از اقساط مساوی است که جریانات نقدی آن در ابتدای هر دوره رخ میدهد. تقریباً هر نوع قراردادی که طبق آن باید مقادیر مساوی را در ابتدای دوره پرداخت کرد، نوعی از اقساط اول دوره است.

برای محاسبه ارزش مجموعهای از اقساط اول دوره راههای مختلفی وجود دارد. یک راه استفاده از ماشین حساب مالی است که میتوانید آن را در حالت “Due” یا “beginning” قرار دهید.

برای محاسبه ارزش فعلی و ارزش آتی اقساط ابتدای دوره، راه حل سادهای هم وجود دارد: با توجه به اینکه این نوع جریانات نقدی در ابتدای هر دوره پرداخت میشود، اگر با این فرض که زمان وقوع جریانات نقدی انتها دوره است، آنها را به زمان حال تنزیل کنیم، در واقع هرکدام را یک دوره بیشتر تنزیل کردهایم. این مشکل را میتوانیم با ضرب نتیجه این محاسبات در (۱+r) بر طرف کنیم. درواقع، رابطه بین ارزش اقساط ابتدای دوره و ارزش فعلی اقساط مساوی معمولی به صورت زیر است:![]()

رابطه فوق، هم در مورد ارزش فعلی و هم در مورد ارزش آتی صدق میکند، بنابراین محاسبه ارزش اقساط ابتدای دوره شامل دو مرحله است:

۱. با این فرض که جریانات نقدی، اقساط مساوی است، ارزش فعلی یا آتی محاسبه میشود.

۲. پاسخ مرحله قبل در (۱+r) ضرب میشود.

مثال: فردی در پایان هر سال ۲،۰۰۰،۰۰۰ تومان را با نرخ هشت درصد سرمایهگذاری میکند ارزش آتی این اقساط پس از ۳۰ سال برابر است با ۲۲۶،۵۶۶،۴۰۰ تومان. حال فرض کنید فرد مورد نظر اقساط را در ابتدای سال بپردازد. در این صورت ارزش آتی این اقساط مساوی چه مبلغی است؟

بنابراین در چنین حالتی مقدار پول این فرد پس از ۳۰ سال، ۱۸،۱۲۶،۰۰۰ تومان بیشتر از حالتی است که اقساط را در انتهای سال میپردازد.