021-88536880 (444)

با ما تماس بگیرید

متوسط

نسبتهای فعالیت

در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای فعالیت به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

ادامه مطلب →۱۳ مهر ۱۳۹۹

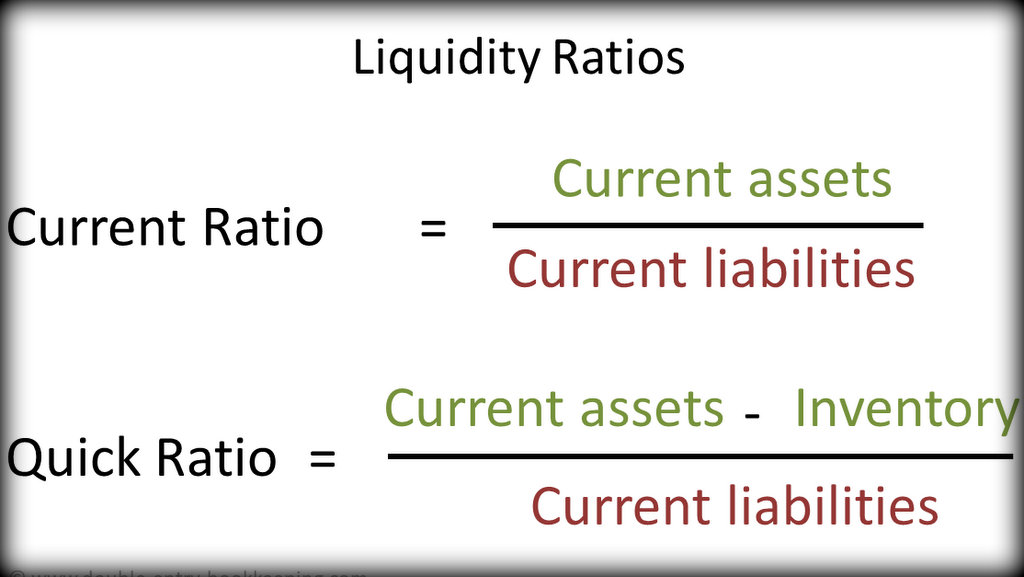

نسبتهای نقدینگی

در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای نقدینگی به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

ادامه مطلب →۰۸ مهر ۱۳۹۹

تجزیه و تحلیل صورتهای مالی – روش عمودی

یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد.

ادامه مطلب →۰۶ مهر ۱۳۹۹

تجزیه و تحلیل صورتهای مالی – روش افقی

یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد.

ادامه مطلب →۰۵ مهر ۱۳۹۹

مقدمهای بر صورتهای مالی – صورت جریان وجوه نقد

صورتهای مالی که توسط شرکتها ارائه میشود، حاکی از وقوع هزاران مبادله و رویداد مالی است. سوابق و جزئیات این مبادلات و رویدادها در دفاتر روزنامه، کل و معین به تفضیل ثبت شده و سپس طبقهبندی و تلخیص میشوند و خلاصۀ این مبادلات و رویدادها به شکل صورتهای مالی تهیه و ارائه میشود.

ادامه مطلب →۳۰ شهریور ۱۳۹۹

مقدمهای بر صورتهای مالی – صورت سود و زیان

صورتهای مالی که توسط شرکتها ارائه میشود، حاکی از وقوع هزاران مبادله و رویداد مالی است. سوابق و جزئیات این مبادلات و رویدادها در دفاتر روزنامه، کل و معین به تفصیل ثبت شده و سپس طبقهبندی و تلخیص میشوند و خلاصۀ این مبادلات و رویدادها به شکل صورتهای مالی، تهیه و ارائه میشود.

ادامه مطلب →۲۵ شهریور ۱۳۹۹

مقدمهای بر صورتهای مالی - ترازنامه

صورتهای مالی که توسط شرکتها ارائه میشود، حاکی از وقوع هزاران مبادله و رویداد مالی است. سوابق و جزئیات این مبادلات و رویدادها در دفاتر روزنامه، کل و معین به تفضیل ثبت شده و سپس طبقهبندی و تلخیص میشوند و خلاصۀ این مبادلات و رویدادها به شکل صورتهای مالی تهیه و ارائه میشود.

ادامه مطلب →۲۴ شهریور ۱۳۹۹

مشتقات مالی - سواپ

ابزار مشتقه، یک ابزار مالی است که ارزش آن از چیز دیگری نشأت گرفته است. مشتق مالی یک قرارداد یا ابزار مالی بوده که افزایش یا کاهش ارزش آن مبتنی بر ارزش دارایی دیگری است که از آن مشتق شده است. قیمت قرارداد مشتقات مالی ممکن است مبتنی بر قیمت سهام یا اوراق قرضه، قیمت یک کالای خاص مانند طلا یا نفت، متغیرهای اقتصادی و یا حتی شرایط آب و هوایی باشد. عمدۀ این ابزارها عبارتاند از قرارداد آتی، قرارداد اختیار معامله و سواپ. در ادامه قرارداد سواپ مورد بررسی قرار خواهد گرفت.

ادامه مطلب →۲۳ شهریور ۱۳۹۹

مشتقات مالی - اختیار معامله

در مطلب قبلی مفهوم ابزار مشتقه بیان شد و گفته شد، ابزار مشتقه، یک ابزار مالی است که ارزش آن از چیز دیگری نشأت گرفته است. مشتق مالی یک قرارداد یا ابزار مالی بوده که افزایش یا کاهش ارزش آن مبتنی بر ارزش دارایی دیگری است که از آن مشتق شده است. قیمت قرارداد مشتقات مالی ممکن است مبتنی بر قیمت سهام یا اوراق قرضه، قیمت یک کالای خاص مانند طلا یا نفت، متغیرهای اقتصادی و یا حتی شرایط آب و هوایی باشد. عمدۀ این ابزارها عبارتاند از قرارداد آتی، قرارداد اختیار معامله و سواپ. در ادامه قرارداد اختیار معامله مورد بررسی قرار خواهد گرفت.

ادامه مطلب →۲۲ شهریور ۱۳۹۹

مشتقات مالی - قرارداد آتی

ابزار مشتقه، یک ابزار مالی است که ارزش آن از چیز دیگری نشأت گرفته است. مشتق مالی یک قرارداد یا ابزار مالی بوده که افزایش یا کاهش ارزش آن مبتنی بر ارزش دارایی دیگری است که از آن مشتق شده است. قیمت قرارداد مشتقات مالی ممکن است مبتنی بر قیمت سهام یا اوراق قرضه، قیمت یک کالای خاص مانند طلا یا نفت، متغیرهای اقتصادی و یا حتی شرایط آب و هوایی باشد. عمدۀ این ابزارها عبارتاند از قرارداد آتی، قرارداد اختیار معامله و سواپ. در ادامه قرارداد آتی مورد بررسی قرار خواهد گرفت.

ادامه مطلب →۲۲ شهریور ۱۳۹۹

روشهای ارزشیابی سهام

در مطالب قبلی، انواع قیمت سهام معرفی شد. همچنین گفته شد که سرمایهگذار پس از ارزشیابی سهام و از طریق مقایسۀ ارزش ذاتی با ارزش بازار سهم، اقدام به خرید یا فروش آن مینمایند. بدین صورت که اگر ارزش ذاتی بیشتر از ارزش بازار باشد سهم را میخرد و بلعکس. مفهوم ارزش برای سرمایهگذاران از اهمیت ویژهای برخوردار است. بدیهی است که همواره هدف سرمایهگذاران حداکثر کردن ارزش دارایی تحت اختیارشان است. در این نوشته، مفهوم ارزشیابی سهام و انواع روشهای آن شرح داده خواهد شد.

ادامه مطلب →۲۰ مرداد ۱۳۹۹

ریسکهای مترتب بر سرمایهگذاری - قسمت دوم

در مطلب قبلی، ریسک را در دو دستۀ عمدۀ سیستماتیک و غیرسیستماتیک معرفی کردیم و متنوعسازی را به عنوان یکی از راههای کاهش ریسک غیرسیستماتیک بیان کردیم. در این نوشته قصد داریم ریسکها را در یک دستهبندی دیگر، تحت عنوان 7 ریسک عمده در سرمایهگذاری مورد بررسی قرار دهیم.

ادامه مطلب →۰۸ مرداد ۱۳۹۹

انواع ریسکهای مترتب بر سرمایهگذاری

در مطالب قبلی که در بخش مقدماتی گفته شد به مفهوم ریسکپذیری و ریسکگریزی اشاره کردیم و افراد را از منظر ریسکپذیری با یکدیگر مقایسه کردیم. در این نوشته، قصد داریم انواع ریسکهایی که یک سرمایهگذار در بورس با آن روبهرو میشود را معرفی کنیم.

ادامه مطلب →۰۸ مرداد ۱۳۹۹

سنجش آنلاین سواد مالی

موسسۀ حسابداران رسمی آمریکا سواد مالی را توانایی ارزیابی و مدیریت مؤثر امور مالی شخصی به منظور تصمیمگیریهای عاقلانه در جهت رسیدن به اهداف زندگی و دستیابی به وضعیت مالی خوب تعریف کرده است. آکادمی مالی امید با طراحی آزمونهای تعیین سطح، امکان سنجش دانستههای مالی کاربران را در سه سطح مقدماتی، متوسط و پیشرفته فراهم آورده است. متقاضیان با شرکت در این آزمون، طبق نمرۀ اخذ شده، گواهینامه دریافت میکنند.