صورتهای مالی که توسط شرکتها ارائه میشود، حاکی از وقوع هزاران مبادله و رویداد مالی است. سوابق و جزئیات این مبادلات و رویدادها در دفاتر روزنامه، کل و معین به تفصیل ثبت شده و سپس طبقهبندی و تلخیص میشوند و خلاصۀ این مبادلات و رویدادها به شکل صورتهای مالی، تهیه و ارائه میشود.

در حال حاضر برای تحقق هدفهای گزارشگری مالی، صورتهای مالی اساسی زیر تهیه و ارائه میشوند:

- ترازنامه یا صورت وضعیت مالی، که خلاصۀ وضعیت مالی یک مؤسسه را در یک تاریخ معین نشان میدهد.

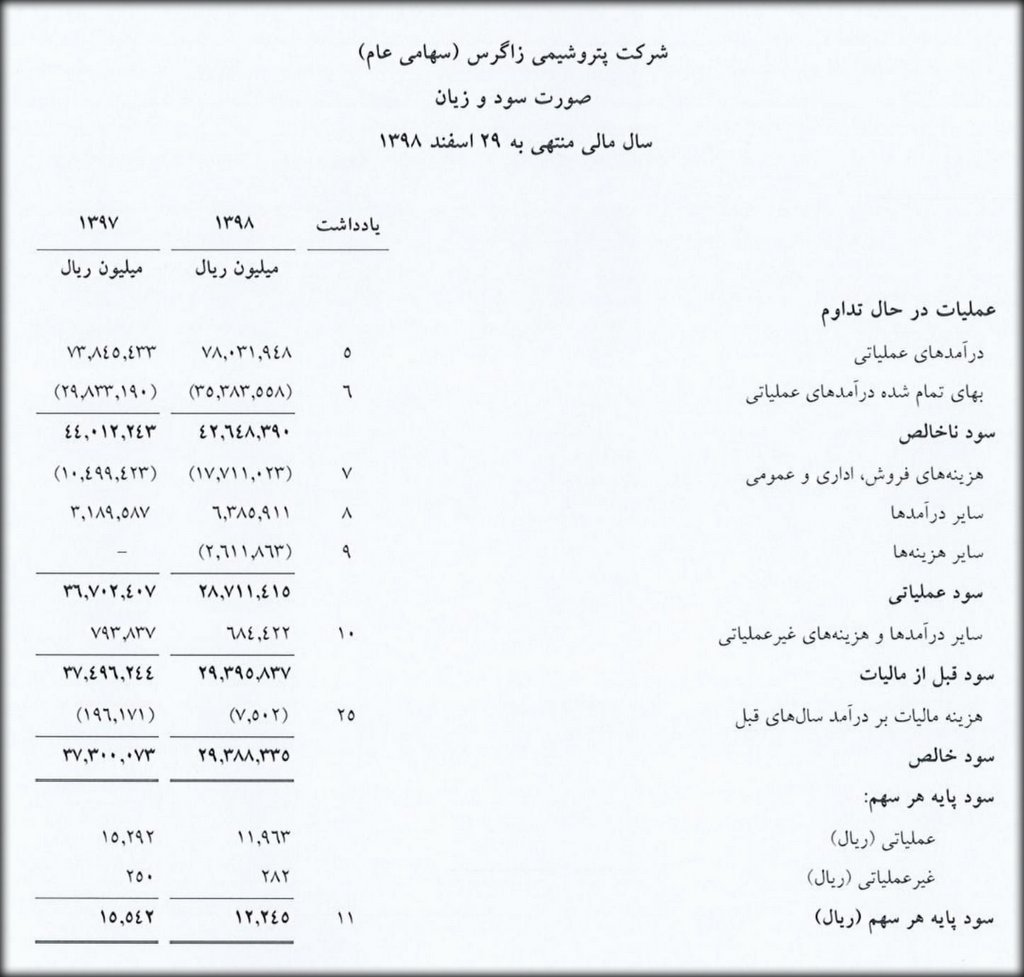

- صورت سود و زیان،که خلاصۀ نتایج عملیات یک شرکت را در یک دورۀ مالی نشان میدهد.

- صورت جریان وجوه نقد، که خلاصۀ تأمین منابع مالی یک مؤسسه و چگونگی استفاده از آن را در فعالیتهای سرمایهگذاری در یک دورۀ مالی نشان میدهد.

- صورت سود و زیان انباشته ،که نشاندهندۀ افزایش یا کاهش در سودهای انباشتۀ یک مؤسسه، ناشی از فعالیتهای تولیدی و غیرتولیدی در یک دورۀ مالی است.

در این مطلب صورت سود و زیان به عنوان یکی از صورتهای مالی اساسی مورد بررسی قرار میگیرد.

صورت سود و زیان

دلایل متعددی برای سرمایهگذاری در یک شرکت وجود دارد. به طور مثال ممکن است شرکت در عرصۀ فعالیت خود پیشرو باشد، از مدیریت قوی برخوردار باشد و یا محصولاتی به روز و مدرن تولید کند. اما اگر شرکت در نتیجۀ فعالیتهای خود سود مناسبی که به آن سود خالص یا عایدی نیز گفته میشود تولید نکند و یا شواهدی مبنی بر سودآوری آن در میان مدت دیده نشود، احتمالاً سرمایهگذاران تمایلی به سرمایهگذاری در آن شرکت نخواهند داشت.

با مطالعۀ صورت سود و زیان، میتوان سودآوری شرکت را ارزیابی کرد. این سند سودآوری شرکت را در طول یک دورۀ زمانی مشخص نشان میدهد. این دورۀ زمانی میتواند ماهانه، سه ماهه، شش ماهه یا سالانه باشد.

در ابتدا درآمدهای شرکت در این سند وارد میشود، به این معنا که فعالیتهای شرکت به چه میزان وجوه مالی برای شرکت به همراه داشته است. سپس از هزینههای مختلف مانند تولید، انبارداری کالا، استهلاک ساختمانها و تجهیزات و نیز هزینههای بهره و مالیات از درآمد کسر میشود. در نهایت هرچه باقی میماند، سود خالص است.

سه عنصر اصلی صورت سود و زیان عبارتاند از:

درآمد

درآمد، اولین قلم از اقلام صورت سود و زیان است. غالباً تنها یک رقم به عنوان درآمد در صورتهای مالی گزارش میشود با این وجود گاهی اوقات شرکتها رقم درآمد را (بر حسب منطقه جغرافیایی و بخشهای کسب و کار) به اجزای دیگری تقسیم میکنند. همچنین درآمد به عنوان فروش نیز شناخته میشود.

هزینه

هزینههایی که یک بنگاه در طول فعالیت خود با آن مواجه میشود انواع مختلفی دارد که در ادامه رایجترین انواع هزینه مورد بررسی قرار میگیرد:

بهای تمام شدۀ کالاهای فروش رفته: عبارت است از هزینههای مستقیم مربوط به تولید کالاهای فروخته شده توسط یک شرکت. این مقدار شامل هزینۀ مواد مصرفی در تولید کالا و هزینههای مستقیم نیروی کار مورد استفاده است.

هزینههای عملیاتی: این هزینه، حقوق کارمندان اداری، اجارۀ محل، هزینههای فروش و بازاریابی و همچنین هزینههای تجاری که ارتباط مستقیم با تولید محصول پیدا نمیکند را شامل میشود.

استهلاک: راهی برای تخمین مصرف یک دارایی در طول زمان است. برای مثال، یک رایانه ممکن است عمر مفیدی برابر با سه سال داشته باشد. بنابراین شرکت بر طبق اصل تطبيق، ارزش کامل کامپیوتر را در سال اول خرید به صورت یکجا هزینه نمیکند، بلکه در واقع این هزینه در طول یک دورۀ سه ساله صورت میگیرد.

هزینۀ بهره: به بهرۀ تعلق گرفته به وامهای شرکت اطلاق میشود.

مالیات بر درآمد: مالیات از سوی دولت بر سود شرکت اعمال و کسر میگردد.

سود

سود، مساوی با جمع درآمد منهای جمع هزینه است. طبقهبندیهای دیگری از سود وجود دارد که لازم است سرمایهگذار از آنها آگاه باشد که عبارتاند از:

سود ناخالص: با کم کردن هزینههای عملیاتی و استهلاک از سود ناخالص، به سود عملیاتی دست مییابیم که اغلب سود قبل از کسر بهره و مالیات (EBIT) نیز نامیده میشود.

سود عملیاتی: مساوی با درآمد منهای بهای تمامشدۀ کالای فروش رفته و هزینههای بازاریابی، عمومی و اداری است. این رقم سودی را که شرکت از عملیات واقعی خود کسب میکند نشان میدهد و شامل هزینهها و درآمدهای غیرمرتبط با فعالیتهای اصلی شرکت نیست.

سود خالص: سود شرکت را پس از کسر همۀ هزینهها از جمله هزینههای مالی پرداخت شده نشان میدهد.