یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد.

ذینفعان شرکت اعم از سهامداران، بستانکاران و افراد طرف معامله با شرکت میتوانند با استفاده از تجزیه و تحلیلهای انجام شده بر روی صورتهای مالی یک شرکت، تصمیم مناسبی در رابطه با سهام شرکت مورد نظر اخذ کنند. اگر ریسک مالی شرکت، زیاد باشد سهامداران ممکن است اقدام به فروش سهام خود کنند و یا بستانکاران سعی میکنند اعتبار کمتری به شرکت بدهند و یا به علت ریسک بالای شرکت، بازدهی بیشتری را طلب کنند. تجزیه و تحلیل صورتهای مالی به دو گروه تجزیه و تحلیل افقی و تجزیه و تحلیل عمودی تقسیم میشود. در ادامه، تجزیه و تحلیل به روش افقی مورد بررسی قرار میگیرد.

تجزیه و تحلیل افقی:

این نوع تجزیه و تحلیل، اطلاعات صورتهای مالی را برای چند دورۀ مالی بر مبنای اطلاعات سال پایه بیان میکند و موفقیت در هر دورۀ مالی با مقایسۀ اطلاعات سنوات قبل بررسی میشود این روش به دو دستۀ صورتهای مالی مقایسهای و بررسی روند تقسیم میشود .

الف. صورتهای مالی مقایسهای:

به تجزیه و تحلیل صورتهای مالی در دو دورۀ متوالی اطلاق میشود، تحلیلگران مالی تغییر مطلق ارقام صورتهای مالی و همچنین درصد تغییر از یک سال به سال دیگر را محاسبه میکنند، بدین ترتیب اطلاعات جامعتری از صورتهای مالی استخراج میشود.

ب. بررسی روند:

در این بررسی، روند اقلام مهم مندرج در صورتهای مالی با مبنا قرار دادن سال پایه بررسی میشود به همین دلیل واحدهای تجاری در اغلب موارد، ارقام مقایسهای برای دورههای متوالی ٥ تا ١٠ ساله را ارائه میکنند. این تجزیه و تحلیل، اهمیت بیشتری از تحلیل صورتهای مالی مقایسهای در دو دورۀ متوالی دارد، زیرا دورههای بیشتر، روند ارقام را بهتر منعکس میکند. تغییر از یک دورۀ مالی به دورۀ مالی بعد، ممکن است الزاماً بخشی از یک روند کلی محسوب نشود زیرا ممکن است این تغییر در شرایط غیرعادی اقتصادی با وقوع چند رویداد غیر مکرر ایجاد شده باشد. مثلاً افزایش قابل ملاحظه در سود هر سهم سال جاری ممکن است ناشی از فروش اوراق بهاداری باشد که چند سال قبل خریداری شده است. این افزایش ممکن است که در سالهای آتی تکرار نگردد لذا مقایسۀ سود خالص در یک دورۀ ٥ ساله این حقیقت را که افزایش سود در سال جاری در روال عادی عملیات نبوده است آشکار مینماید.

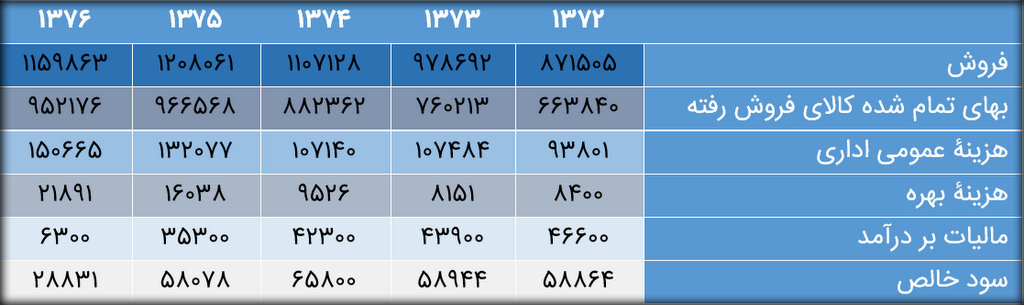

مثال: صورت سود و زیان پنج سال شرکت X از سال ١٣٧٢ تا ١٣٧٦ به صورت زیر است:

تجزیۀ و تحلیل صورت سود و زیان مقایسهای سالهای ١٣٧٥ و ١٣٧٦ به شرح زیر است:

بررسی روند صورت سود و زیان پنج سال شرکت X به شرح زیر است:

پس از انجام تجزیه و تحلیل فوق، حداقل سه سوال زیر قابل طرح است:

- چرا سطح درآمد حاصل از فروش پس از چند سال رشد، ناگهان کاهش یافته است؟

- چرا سود خالص در سال ١٣٧٦ شدیداً کاهش یافته است؟

- چرا هزینۀ بهره در سال ١٣٧٦ به طور چشمگیری افزایش یافته است؟

در تجزیه و تحلیل صورتهای مالی هنگامی که از درصدیابی استفاده میشود باید توجه داشت که اگر ارقام سال پایه کوچک باشد، تغییرات آتی ماندهها از نظر درصدی بسیار زیاد ُجلوه خواهد کرد، در این صورت بهتر است از تغییرات ریالی ارقام استفاده شود، مثلا هزینۀ بهره در سال ١٣٧٦ نسبت به ١٣٧٢ به ٢٦١% رسیده است که علت آن کوچک بودن مبلغ هزینۀ بهره در سال ١٣٧٣ است.

در این مطلب، روش تجزیه و تحلیل افقی به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار گرفت در مطالب بعدی سایر روشهای تجزیه و تحلیل معرفی خواهد شد.