در مطالب قبلی، انواع قیمت سهام معرفی شد. همچنین گفته شد که سرمایهگذار پس از ارزشیابی سهام و از طریق مقایسۀ ارزش ذاتی با ارزش بازار سهم، اقدام به خرید یا فروش آن مینمایند. بدین صورت که اگر ارزش ذاتی بیشتر از ارزش بازار باشد سهم را میخرد و بلعکس. مفهوم ارزش برای سرمایهگذاران از اهمیت ویژهای برخوردار است. بدیهی است که همواره هدف سرمایهگذاران حداکثر کردن ارزش دارایی تحت اختیارشان است. در این نوشته، مفهوم ارزشیابی سهام و انواع روشهای آن شرح داده خواهد شد.

در تعیین ارزش سهام یک شرکت باید توجه داشت که ارزشیابی به طریقی انجام شود که علاوه بر داشتن مبانی و مفروضات از دیدگاه نظری، از دید اطلاعات و محاسبات نیز مستند و قابل دفاع باشد. برای ارزشیابی سهام یک شرکت دو روش اصلی زیر وجود دارد:

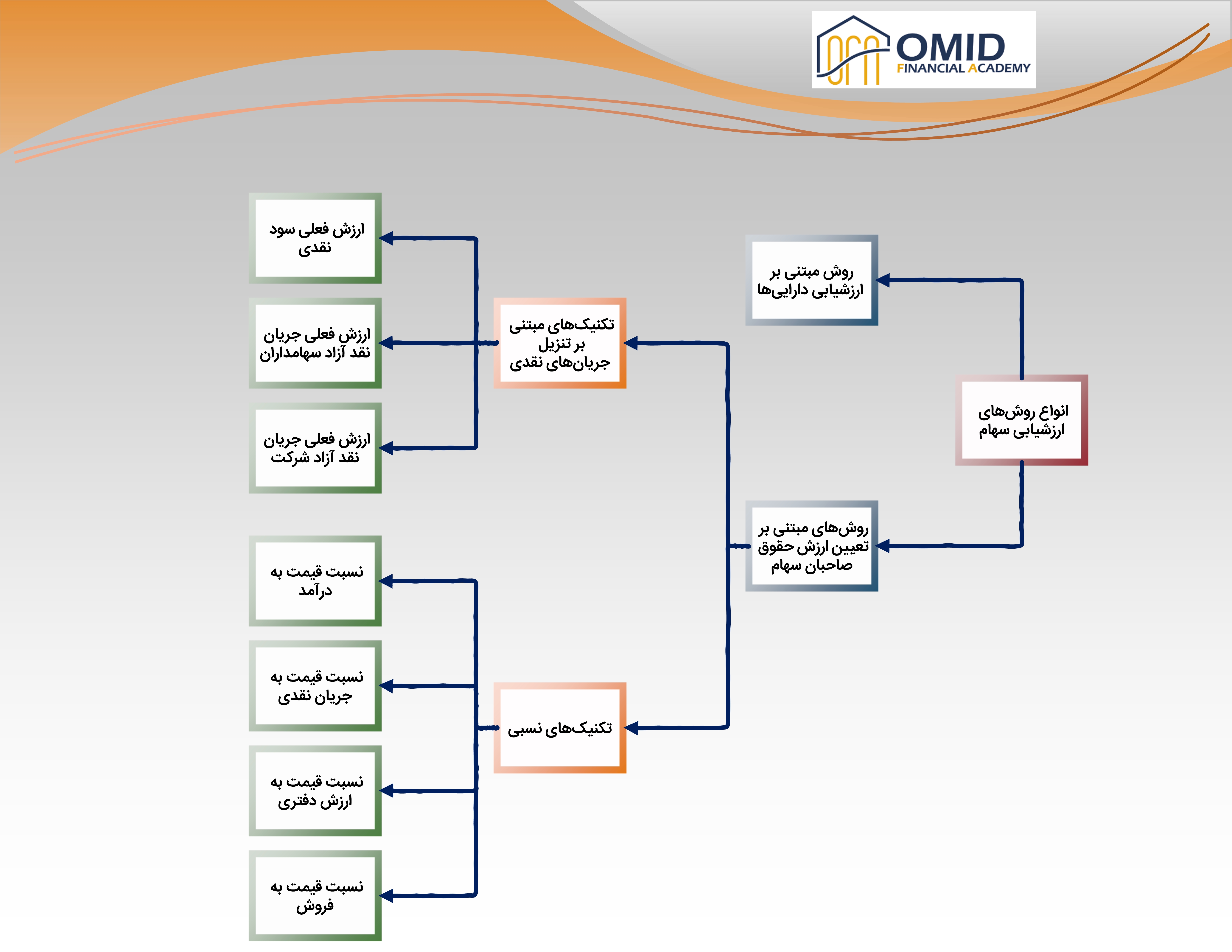

- ارزشیابی سهام شرکت از طریق ارزشیابی داراییها؛

- ارزشیابی سهام از طریق تعیین حقوق صاحبان سهام.

روش ارزشیابی سهام از طریق ارزشیابی داراییها (NAV)

طرفداران این روش بر این باورند که قیمت سهام از مجموع قیمت اجزای داراییهای آن از قبیل زمین، ساختمان، تأسیسات و ماشینآلات پس از کسر بدهیها بدست میآید. ارزش سهام بر مبنای خالص ارزش داراییها از تقسیم ارزش روز داراییها پس از کسر بدهیها، بر تعداد سهام بهدست میآید.

روش ارزشیابی سهام از طریق تعیین ارزش حقوق صاحبان سهام

در این روش گفته میشود که با توجه به عمر نامحدود شرکتها، ارزش سهام یک شرکت برابر ارزش فعلی عواید آتی آن است. با فرض تداوم فعالیت، ارزش شرکت به جریان پول مورد انتظار بستگی دارد و بهایی که فرد حاضر است برای خرید یک سهم بپردازد به سودهایی بستگی دارد که انتظار دارد در آینده، نصیب او شود. این روش ارزشیابی را محاسبۀ ارزش ذاتی یا حقیقی میگویند. در شکل زیر انواع مدلهای ارزشیابی قابل مشاهده است.

در این مطلب، انواع روشهای ارزشیابی سهام معرفی شد. در مطالب بعدی هر یک از این روشها به تفصیل مورد بررسی قرار خواهد گرفت.