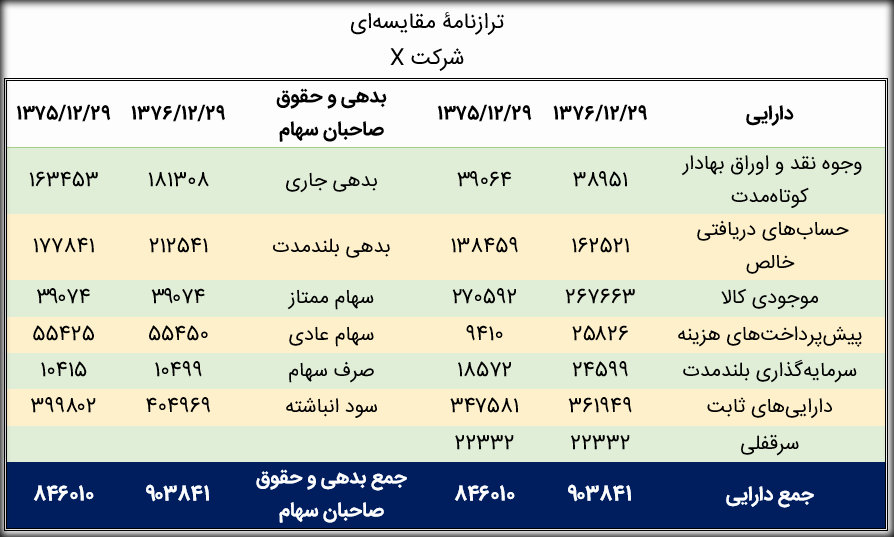

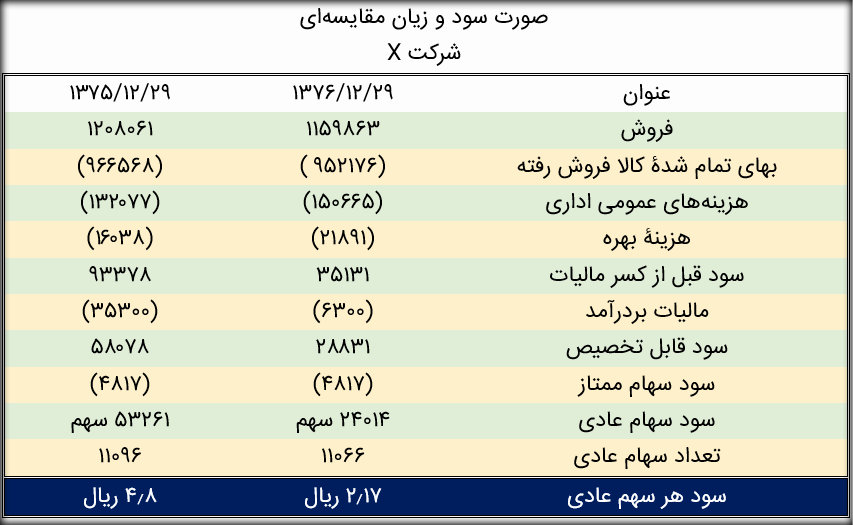

در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای فعالیت به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

یکی از مواردی که برای شرکتها از اهمیت زیادی برخوردار است میزان چابکی آنها در انجام فعالیتهایی نظیر تولید و فروش محصول، وصول مطالبات و تسویۀ بدهیها است. نسبتهای فعالیت نشان میدهند که میزان کارایی شرکت در استفاده از داراییهای خود چقدر است. با استفاده از صورتهای مالی شرکت X این نسبتها مورد بررسی قرار میگیرد.

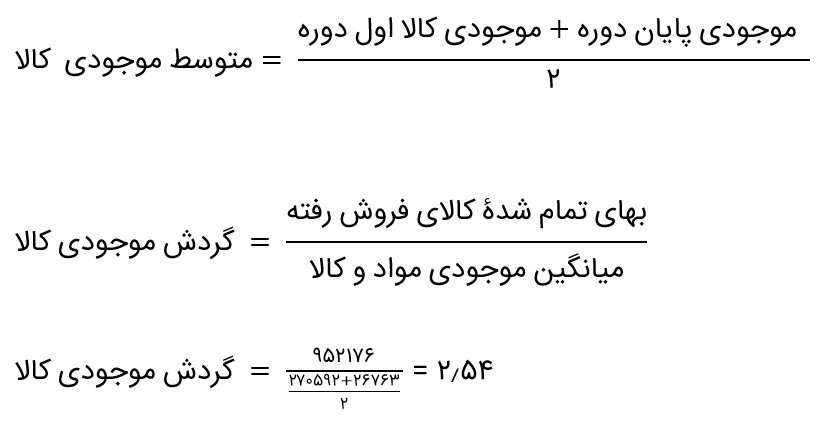

1. دورۀ گردش موجودی کالا:

فاصلۀ زمانی دریافت مواد اولیه و تبدیل آن به کالا و فروش کالا به مشتری را دورۀ گردش موجودی مینامند. به بیان دیگر، دورۀ گردش موجودی کالا (که به آن میانگین سنی کالا نیز میگویند) نشاندهندۀ مدت زمانی است که طول میکشد تا مواد اولیه تبدیل به کالا شده و به فروش برسند. کوتاه بودن این مدت زمان به معنای چابکی شرکت درفرایند تولید و فروش محصولات خود است.

پایین بودن این نسبت ممکن است ناشی از کاهش فروش یا افزایش موجودی طی دوره باشد. افزایش موجودی طی دوره عواقبی همچون افزایش هزینۀ نگهداری و جریان خروجی نقدی را در بر دارد. گردش بالای موجودی ممکن است مشکلات کسری موجودی در پاسخگویی به نیازهای مشتریان را ایجاد نماید.

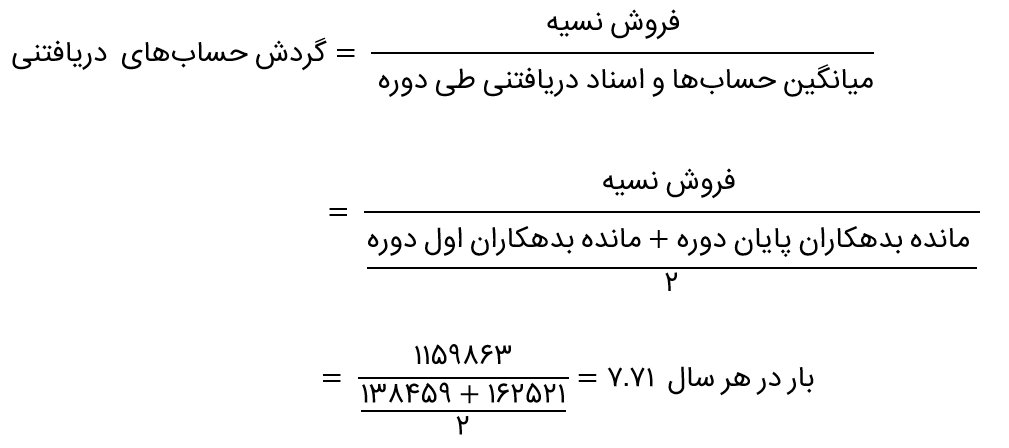

2. گردش حسابهای دریافتنی

در تئوری، گردش حسابهای دریافتنی از تقسیم خالص فروش نسیه بر متوسط حسابهای دریافتنی به دست میآید. در عمل، صورت کسر به دلیل آنکه اغلب شرکتها، فروش نسیه را به طور جداگانه گزارش نمیکنند، جمع فروشهای طی دوره است. این نسبت نشان دهندۀ تعداد دفعاتی است که مطالبات شرکت در طی یک سال گردش دارد. به عنوان مثال عدد 2 برای این نسبت نشاندهندۀ این مطلب است که مطالبات شرکت در طی سال به طور میانگین دو بار وصول و نقد میشوند. از این نسبت برای محاسبۀ متوسط دورۀ وصول مطالبات در یک شرکت استفاده میشود.

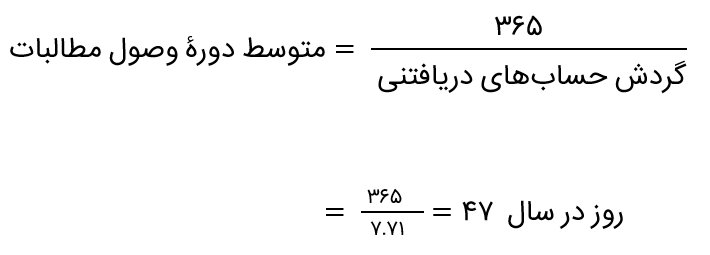

3. دورۀ وصول مطالبات

نشاندهندۀ فاصلۀ زمانی تحویل کالا به مشتری تا دریافت وجه نقد از مشتری و به بیان دیگر مدت زمانی است که طول میکشد تا شرکت مطالبات خود از مشتریان را دریافت نماید. کوتاهتر بودن این زمان نشاندهندۀ چابکی شرکت در دریافت مطالبات خود است (طولانیتر شدن این نسبت به معنای حرکت شرکت به سمت فروشهای نسیه است).

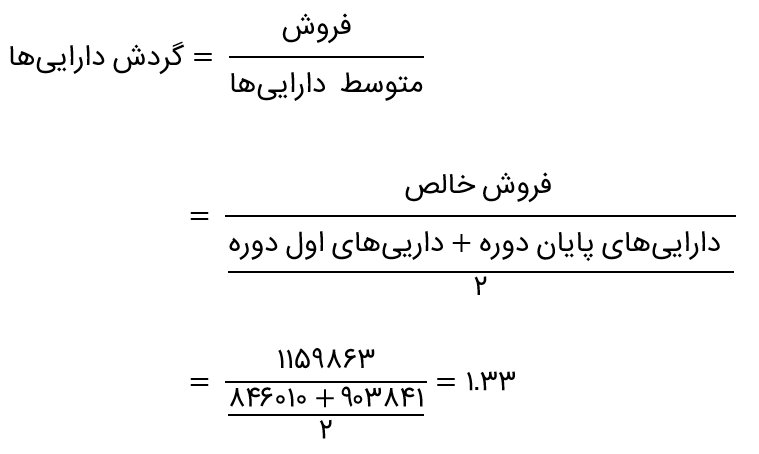

4. گردش دارییها

این نسبت از تقسیم خالص فروش بر متوسط داراییها در یک دورۀ مالی بهدست میآید. این نسبت بر چگونگی بهرهوری از داراییها تاکید دارد. گردش دارییها در شرکت X به شرح زیر است:

گردش پایین این نسبت مؤید هزینههای فرصت از دست رفته یا حداقل عدم کارایی در استفاده از داراییها است.

5. دورۀ پراخت بدهیها

این نسبت نشان میدهد که به طور متوسط چند روز طول میکشد تا بدهی به تأمینکنندگان بازپرداخت شود. معمولاً برای محاسبۀ این نسبت از بهای تمام شدۀ کالا فروش رفته، به جای خرید نسیه استفاده میشود. کوتاهتر شدن این نسبت به معنای حرکت شرکت به سمت خرید نقدی است که امری نامطلوب به شمار میرود (به دلیل تحمیل فشار نقدینگی بر شرکت). نسبت پرداخت بدهیهای 50 روزه بدین معناست که شرکت، 50 روز پس از خرید نسیۀ مواد اولیه، اقدام به تسویۀ بدهیهای خود مینماید.

6. چرخۀ عملیاتی خالص ( چرخۀ وجه نقد)

این نسبت را میتوان به عنوان مدت زمانی در نظر گرفت که شرکت تحت فشار نقدینگی است و لذا کوچکتر شدن آن امری است مطلوب. کوچکتر بودن این عدد نشان دهندۀ چابکی بیشتر شرکت در تولید و فروش کالا، وصول مطالبات و همچنین قدرت شرکت در خرید نسیه و تسویۀ دیرتر بدهیها است.

![]()

7. چرخۀ عملیاتی

این نسبت نشان دهندۀ فاصلۀ زمانی بین تبدیل مواد اولیه به وجه نقد (دریافتی از مشتریان بابت فروش کالا) است.

![]()