در مطالب قبلی، گفته شد که یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعیت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد. در این مطلب تجزیه و تحلیل نسبتهای نقدینگی به عنوان یکی از روشهای تجزیه و تحلیل صورتهای مالی مورد بررسی قرار میگیرد.

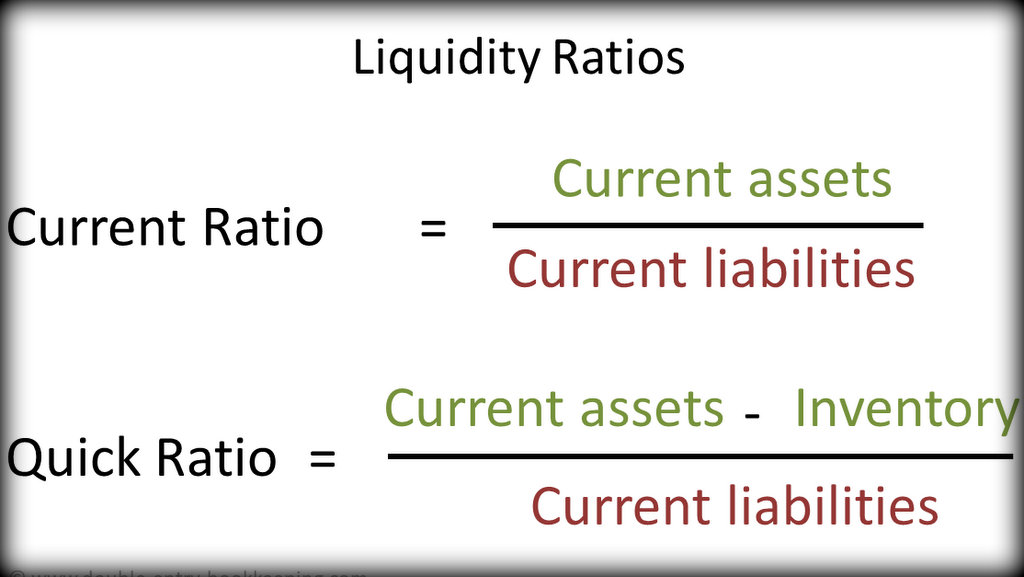

نسبتهای نقدینگی

این نسبتها به منظور بررسی توان مالی شرکت در بازپرداخت بدهیهای کوتاهمدت مورد بررسی قرار میگیرد و به دو گروه تقسیم میشود، نسبت جاری و آنی.

نسبت جاری:

این نسبت که نسبت سرمایه در گردش نیز نامیده میشود از تقسیم داراییهای جاری به بدهیهای جاری بدست میآید و به عنوان یک شاخص توانایی تأدیه تعهدات کوتاهمدت از محل داراییهای جاری بشمار میرود.

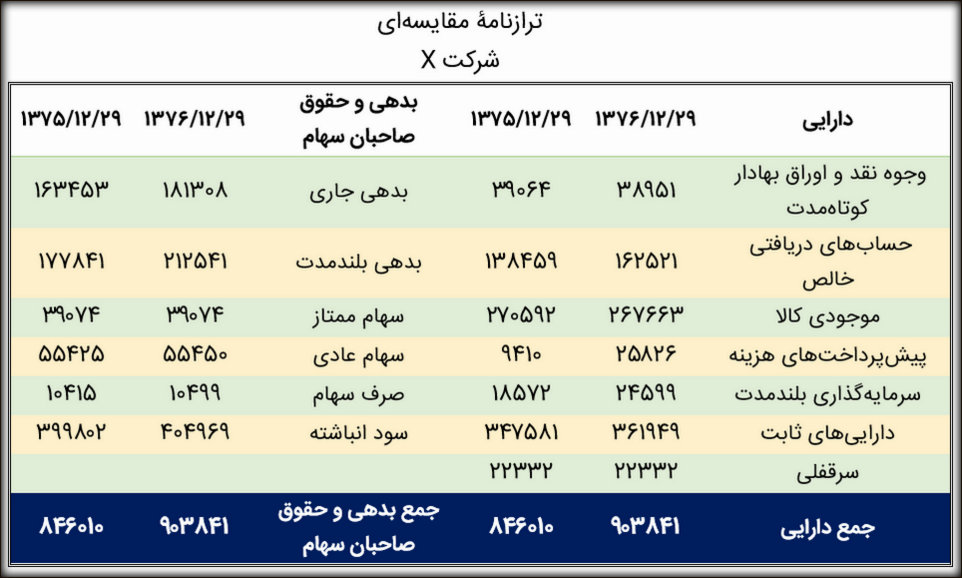

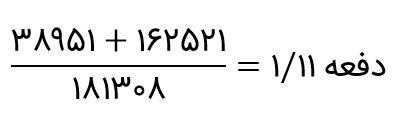

مثال: بدهی جاری شرکت X در پایان سال ١٣٧٦ به مبلغ ١٨،١٣٠٨ ریال است. آیا این شرکت قادر به بازپرداخت بدهیهای خود در در سررسید میباشد؟

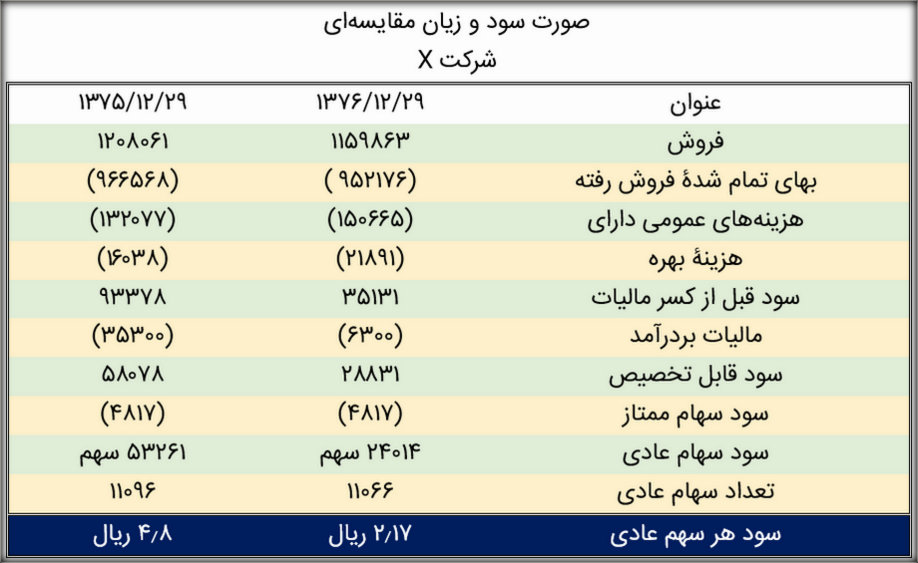

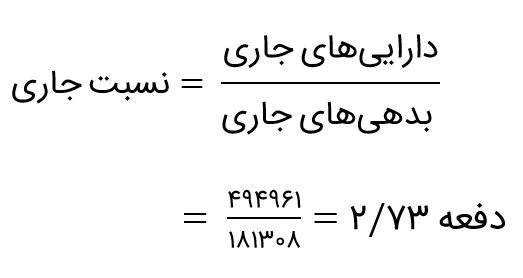

نسبت جاری، شاخص لازم برای ارزیابی توانایی بازپرداخت بدهی و رضایت خاطر اعتباردهندگان را فراهم میکند. این نسبت در شرکت X به شرح زیر است:

این نسبت نشان میدهد که بستانکاران میتوانند اطمینان داشته باشند که مطالبات آنان در سررسید، پرداخت میگردد. واحد این نسبت، دفعه، مرتبه و یا بار است. هر چه این نسبت بیشتر باشد از نظر اعتباردهندگان مطلوب تر است.

نسبت آنی (سریع):

یکی از مشکلات نسبت جاری، درجات متفاوت نقدشوندگی داراییهای جاری است. جهت رفع این مشکل از نسبت دیگری به نام نسبت سریع یا آنی استفاده میشود. این نسبت از تقسیم داراییهای با نقدشوندگی بالا بر جمع بدهیها بدست میآید. این داراییها شامل وجوه نقد، سپردۀ کوتاهمدت بانکی، اوراق بهادار کوتاهمدت و حسابهای دریافتنی است. اقلامی همچون موجودی کالا و پیشپرداختها در محاسبۀ این نسبت لحاظ نمیشود تا بستانکاران و اعتباردهندگان کوتاهمدت بهتر بتوانند نقدینگی واحد تجاری را در بازپرداخت بدهیها ارزیابی کنند. نسبت آنی در شرکت X به شرح زیر است:

با توجه به محاسبۀ فوق، نسبت آنی شرکت، بزرگتر از یک است و به این معناست که تمام بدهیهای جاری را میتوان از محل دارییهای نقدشوندهتر پرداخت کرد.