صورتهای مالی که توسط شرکتها ارائه میشود، حاکی از وقوع هزاران مبادله و رویداد مالی است. سوابق و جزئیات این مبادلات و رویدادها در دفاتر روزنامه، کل و معین به تفضیل ثبت شده و سپس طبقهبندی و تلخیص میشوند و خلاصۀ این مبادلات و رویدادها به شکل صورتهای مالی تهیه و ارائه میشود.

در حال حاضر برای تحقق هدفهای گزارشگری مالی، صورتهای مالی اساسی زیر تهیه و ارائه میشوند:

- ترازنامه یا صورت وضعیت مالی، که خلاصۀ وضعیت مالی یک مؤسسه را در یک تاریخ معین نشان میدهد.

- صورت سود و زیان،که خلاصۀ نتایج عملیات یک شرکت را در یک دورۀ مالی نشان میدهد.

- صورت جریان وجوه نقد، که خلاصۀ تأمین منابع مالی یک مؤسسه و چگونگی استفاده از آن را در فعالیتهای سرمایهگذاری در یک دورۀ مالی نشان میدهد.

- صورت سود و زیان انباشته ،که نشاندهندۀ افزایش یا کاهش در سودهای انباشتۀ یک موسسه، ناشی از فعالیتهای تولیدی و غیرتولیدی در یک دورۀ مالی است.

در این مطلب ترازنامه به عنوان یکی از صورتهای مالی اساسی مورد بررسی قرار میگیرد.

ترازنامه

ترازنامه صورتی است که اطلاعات مربوط به گزارش داراییها، بدهیها و حقوق صاحبان سهام مؤسسه را در یک مقطع زمانی از دورۀ مالی فراهم میکند. به عبارت دیگر ترازنامه دید کلی از وضعیت شرکت در تاریخ ارائۀ صورتهای مالی به سرمایهگذاران ارائه میکند. عموماً اگر میزان داراییهای شرکت به میزان قابل قبولی نسبت به بدهیهای آن بیشتر باشد شرکت در وضعیت مناسبی است.

سه عنصر اصلی ترازنامه عبارتاند از:

دارایی: داراییها اقلامی هستند که شرکت در آنها سرمایهگذاری میکند تا بتواند کسبوکار خود را راهبری کند. داراییها شامل ابزارهای مالی، زمین، ساختمان و تجهیزات است. دو طبقۀ اصلی دارایی وجود دارد: دارایی جاری و دارایی غیرجاری.

داراییهای جاری: داریی جاری، معمولاً وجه نقد و یا داراییهای دیگری است که انتظار میرود طی یک دورۀ چرخۀ عملیاتی به وجه نقد تبدیل شود، مصرف شود و یا آنکه فروخته شود. برای مثال میوههای یک سوپرمارکت بهعنوان دارایی جاری طبقهبندی میشود زیرا باید تا سال دیگر فروخته شود. موجودی نقد، سرمایهگذاریهای کوتاهمدت، موجودی کالا و... در طبقۀ داراییهای جاری قرار میگیرد.

داراییهای غیر جاری: هر چه که به عنوان دارایی جاری طبقهبندی نشود در این گروه قرار میگیرد. به عبارت دیگر داراییهایی که پیشبینی میشود در یک سال آینده فروخته و یا مصرف نشود، داراییهای غیر جاری نامیده میشود. برای مثال، فریزر سوپر مارکت ممکن است به عنوان دارایی غیر جاری طبقهبندی شود زیرا احتمال آن خیلی کم است که طی یک سال آتی به پول نقد تبدیل شود. ماشینآلات، ساختمانها، زمین، سرقفلی و ... نمونهای از داراییهای غیر جاری است.

بدهیها: شرکتها برای کسب داراییهای لازم اغلب وجوه لازم را قرض میگیرند و یا وعدۀ پرداخت آن را به زمانی در آینده موکول میکنند. پولی که شرکت به بستانکاران بدهکار است بدهی نامیده میشود. مشابه داراییها، بدهی نیز دارای دوطبقۀ اصلی (جاری و غیرجاری) است:

بدهی های جاری: بدهی جاری تعهدی است که شرکت باید در طی یک سال بپردازد. برای مثال یک سوپرمارکت ممکن است تخممرغهایی را از یک مزرعۀ محلی خریداری و دریافت کرده باشد ولی هنوز هزینۀ آنها را پرداخت نکرده باشد و تا ماه آتی فرصت دارد که نسبت به پرداخت بدهی خود اقدام کند. این بدهی در طبقۀ بدهیهای جاری قرار میگیرد.

بدهیهای غیرجاری: این بدهیها بیانگر پولی است که شرکت برای سررسید بیش از یک سال قرض گرفته است. برای مثال صاحب سوپرمارکت ممکن است مبلغی را برای خرید یک فروشگاه جدید وام گرفته باشد و باید آن را طی ۵ سال برگرداند. این مبلغ تحت عنوان بدهیهای غیرجاری طبقهبندی میشود.

سرمایه: بیانگر بخشی از یک شرکت است که مالکیت آن برای سهامداران است و معمولاً تحت عنوان حقوق صاحبان سهام شناخته میشود. سرمایه برابر با جمع داراییها منهای بدهیها است. اگرچه طبقهبندیهای متعددی برای سرمایه وجود دارد اما دو طبقهبندی مهم آن عبارتاند از: سرمایۀ پرداختشده و سود انباشته.

سرمایۀ پرداختشده: میزان پولی است که در زمان عرضۀ سهام، توسط سهامداران پرداخت میشود و عموماً بیانگر مقدار پولی است که شرکت از فروش سهام خود به دست میآورد.

سود انباشته: برابر سود شرکت پس از کسر سود تقسیمشده و پرداختشده از زمان تأسیس تاکنون است. از آنجایی که این یک رقم انباشته است اگر شرکت به مرور زمان دچار زیان شود، سود انباشته میتواند منفی شده و در آن صورت زیان انباشته نامیده میشود.

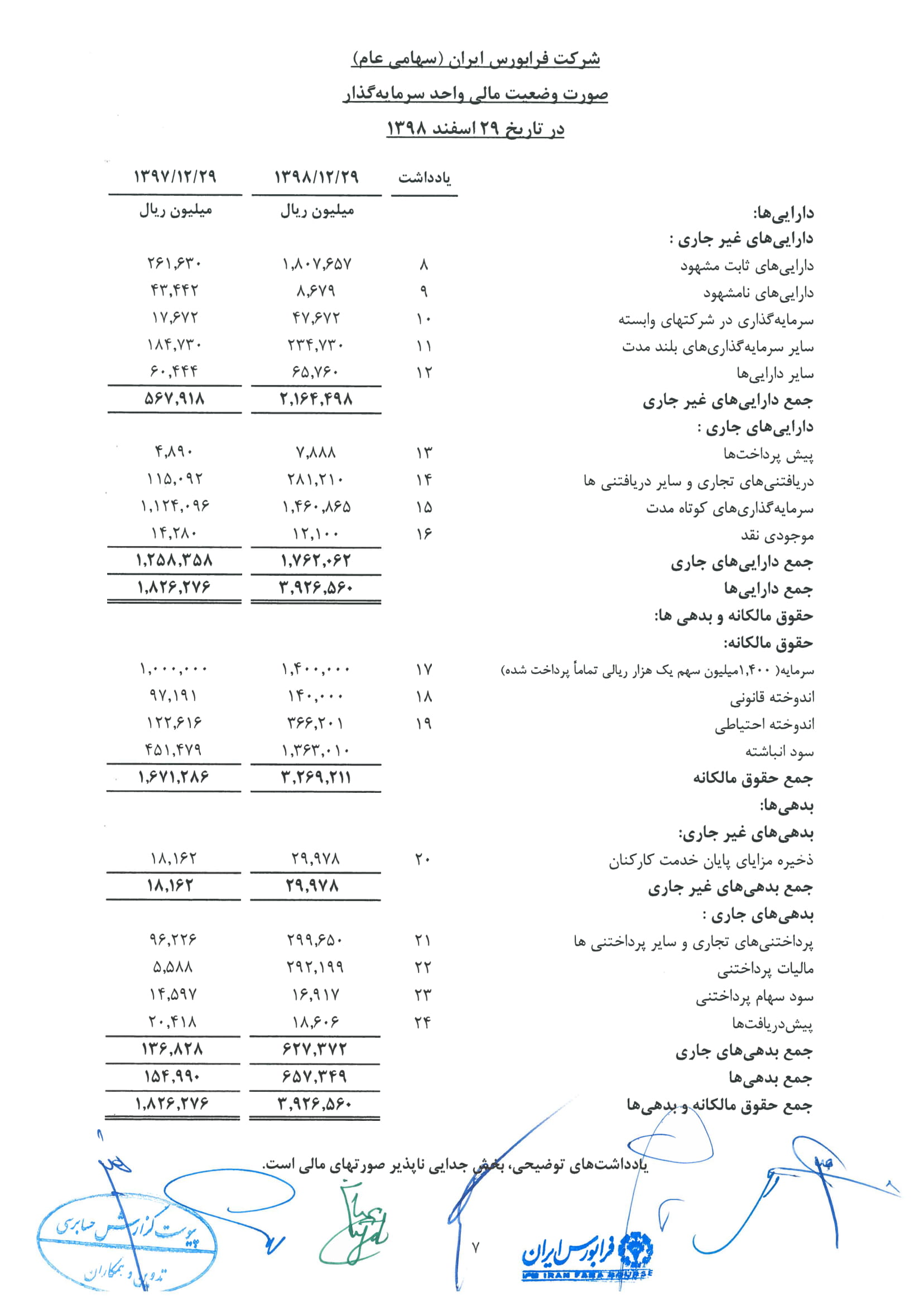

نمونهای از ترازنامه در شکل زیر قابل مشاهده است.