در مطالب قبل بیان شد که منابع مالی شرکت شامل آوردۀ نقدی سهامداران و تسهیلات میشود. این منابع برای زمانی است که شرکت در حال تأسیس است اما زمانی که شرکت فعالیت خود را آغاز میکند موارد مختلف دیگری نیز به این منابع اضافه میشود.

به عنوان مثال پولی که تحت عنوان سود در داخل شرکت باقیمانده است، جزء منابع مالی شرکت است و در صورتی که شرکت این سود را تقسیم نکند تحت عنوان سود انباشته داخل شرکت باقی میماند. پس برای بررسی عملیاتی منابع مالی شرکت لازم است سرمایه یا آوردۀ نقدی سهامداران، بدهیها و بخشی از سود خالص که تحت عنوان سود انباشته در شرکت باقیمانده است و همچنین هزینههای غیر نقد چون هزینۀ استهلاک را جزء منابع مالی در نظر گرفت. بر مبنای مطالبی که در گذشته توضیح داده شد، گفته شد در مبحث ارزشیابی حدوداً ۷۰ الی ۸۰ درصد ارزش را نرخ تنزیل و نرخ رشد مشخص میکند به همین علت تخمین درست آنها حائز اهمیت است و به این منظور لازم است میزان منابع داخل شرکت درست تخمین زده شود. منابع داخل شرکت به راحتی از صورتهای مالی قابل استخراج نبوده و لازم است تحلیلگر آنها را محاسبه کند که شامل سرمایه یا آوردۀ سهامداران، بدهیها و سود خالص به همراه هزینههای غیرنقدی (NIPNCE) میشود.

در انتهای سال مالی، NIPNCE یا بین تأمینکنندگان مالی شرکت توزیع میگردد (تحت عنوان سود نقدی و یا بازپرداخت وامها) و یا اینکه تحت عنوان سود انباشته، صرف سرمایهگذاری در شرکت میشود.

بنابراین، منابع مالی در مرحلۀ تأسیس عبارت است از:

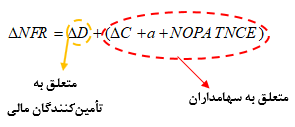

در صورتی که در بدهیها و یا حقوق صاحبان سهام تغییر رخ دهد، فرمول فوق به صورت زیر تبدیل خواهد شد:

![]()

در صورتی که شرکت وام جدید گرفته باشد، این وام، جزء منابع مالی جدید بوده و باعث تغییر در مقدار وام میشود. با افزایش سرمایه در شرکت، باز هم منابع مالی شرکت گسترش مییابد. در صورتی که بخشی از سود خالص عملیاتی و هزینۀ استهلاک آخر سال، در شرکت تحت عنوان سود انباشته باقی بماند، به آن ضریب سود انباشته گفته میشود.

تفکیک صورت گرفته در بخش تغییرات حقوق صاحبان سهام به این دلیل است که تفاوت منابع مالی قدیمی با جدید مشخص شود. در واقع این تفکیک برای محاسبۀ محرکههای ارزش (مخصوصا نرخ رشد) لازم است.