در مطلب قبل، محاسبۀ ارزش شرکت با استفاده از روش جریان نقد آزاد توضیح داده شد. در این مطلب، ارتباط صورت سود و زیان و ترازنامه با ارزشیابی توضیح داده میشود. با فرض وجود مخزنی برای دریافت و برداشت وجه به منظور تأسیس یک شرکت، یا سهامداران وجهی را به شرکت واریز کرده که با E نشان داده میشود و نشان از Equity (حقوق صاحبان سهام) است و یا تأمینمالی توسط اعتباردهندگان صورت میپذیرد که با D نشان داده میشود و نشان از Debt (بدهی) است. جمع دو مورد مذکور نشاندهندۀ منابع مالی شرکت است.

پس از تأمینمالی شرکت، روند تولید شرکت شروع میشود. با این شرایط وجه موجود در حساب بانکی نمیتواند منجر به تولید شود مگر اینکه این وجه را بتوان به عنوان مثال به یک دارایی فیزیکی تبدیل کرد. زمانی که با استفاده از این وجه دارایی ثابت خریداری شود در این حالت به آن NCA یا Non Collet Asset گفته میشود.

مخارج سرمایهای (CAPEX) به شرح زیر است:

۱- داراییهای ثابت (NCA)

۲- سرمایۀ در گردش (WC)

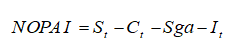

زمانی که شرکت وجهی را دریافت میکند آن را تحت عنوان CAPEX سرمایهگذاری میکند تا فرآیند تولید شروع شود. بعد از شروع فعالیت شرکت و ارائه خدمات به افراد، در مقابل خدمات ارائه شده وجهی از افراد دریافت میگردد که به آن فروش گفته میشود. برای تحقق فروش هزینههایی از جمله تولید، فروش، عمومی و اداری پرداخت میشود و معمولاً حسابداران ترجیح میدهند هزینۀ فروش، اداری، عمومی از هزینۀ تولید جدا شود. هزینۀ تولید به طور معمول با Cost و هزینۀ عمومی، اداری و فروش با Sga نشان داده میشود که مخفف کلمۀ Sales general administrative است.

به تفاوت وجه پرداخت شده در رابطه با هزینهها و وجه دریافتی بابت فروش کالا، سود خالص عملیاتی (Net Operating Profit) گفته میشود. بنابراین:

![]()

زمانی که برای تأمینمالی وام گرفته میشود لازم است هزینۀ مالی این وام یا همان بهره نیز پرداخت شود. پس در صورتی که بهره یا هزینۀ مالی از فرمول بالا کسر شود، فرمول فوق به صورت زیر نوشته میشود که نشاندهندۀ سود عملیاتی پس از بهره است:

سود عملیاتی پس از بهره قابل تقسیم بین سهامداران نیست به این علت که از این سود، حق دولت که تحت عنوان مالیات شناخته میشود، کسر نشده است. در صورتی که مالیات از فرمول بالا کسر شود، سود عملیاتی پس از بهره به سود خالص عملیاتی پس از مالیات تبدیل میگردد و فرمول فوق به فرمول زیر تبدیل میشود:

![]()

میتوان فرمول بالا را به صورت زیر نیز بازنویسی کرد:

![]()

بعضی از هزینهها مانند هزینۀ استهلاک جزء هزینههای Non Cash Expenses یا هزینههای غیرنقد هستند. این هزینهها اثر صرفهجویی مالیاتی داشته و شرکت میتواند آن را سرمایهگذاری کرده یا بین تأمینکنندگان مالی توزیع کند. بنابراین، یکی از مباحثی که صورت سود و زیان یا ترازنامه از منظر دیدگاه ارزشگذاری نقص دارد مبنی بر این است که در صورت استفاده از صورت سود و زیان برای ارزشیابی، هزینۀ استهلاک از هزینۀ بهره کسر شده و بر مبنای این سود لازم است ارزشیابی صورت گیرد. این در شرایطی است که این وجه در اختیار سهامدار بوده و سهامدار امکان مصرف دارد. بنابراین، یکی از اصلاحات که در صورت سود و زیان لازم است صورت بگیرد این است که هزینههای غیرنقد باید جزء منابع یا مصارف لحاظ شود. این مورد یک دیدگاه کلی در ارتباط بین فرآیند کسبو کار و صورتهای مالی شرکت است.