در مطلب قبل، اثر تورم در ارزشیابی توضیح داده شد. در این مطلب، دیدگاه نسبی در ارزشیابی توضیح داده میشود. یکی از مواردی که از دیدگاه ارزشیابی بسیار حائز اهمیت است این است که در ارزشیابی دیدگاه نسبی با اهمیت بوده و صرفاً با دید مطلق نمیتوان تحلیل کرد.

یکی از مواردی که در ارزشیابی حائز اهمیت است این است که اگر در شرکتی بازده ایجاد شده از نرخ هزینۀ تأمینمالی کمتر باشد، حتی اگر در صورتهای مالی سود نشان داده شده باشد، نشان از زیانده بودن شرکت است. در واقع در گزارش ارزشیابی لازم است بررسی شود شرکت سود اقتصادی میسازد یا خیر زیرا این سود از اهمیت بیشتری نسبت به سود حسابداری برخوردار است.

لازم است برای درک این موضوع به مثال زیر توجه شود:

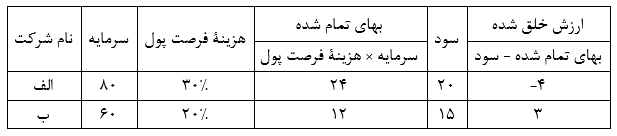

سرمایۀ شرکت "الف" در سال اول ۸۰ تومان و فروش آن در سال بعد ۱۲۰ تومان است. بهای تمام شدۀ کالای فروش رفته ۱۰۰ تومان و بنابراین، سود خالص این شرکت ۲۰ تومان است.

سرمایۀ شرکت "ب" در سال دوم ۶۰ تومان و فروش آن در سال بعد ۱۰۰ تومان است. بهای تمام شدۀ کالای فروش رفته ۸۵ و سود خالص این شرکت ۱۵ تومان است.

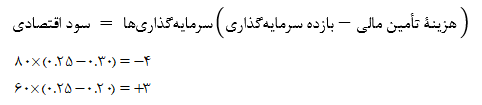

با فرض اینکه شرکت "الف" سرمایۀ اولیه را با وامی با بهرۀ %۳۰ تأمینمالی کرده باشد و شرکت "ب" سرمایۀ خود را با وام %۲۰ تأمینمالی کرده باشد، ارزش خلق شدۀ شرکت به صورت زیر است:

همانطور که در مثال بالا مشخص شده است با اینکه سود حسابداری شرکت "الف" از شرکت "ب" بیشتر است اما در واقع شرکت "ب" سودده و شرکت "الف" زیانده است. به این ترتیب تفاوت سود حسابداری با سود اقتصادی مشخص میشود. در واقع فرمول سود اقتصادی که به آن ارزش خلق شده نیز گفته میشود، به شرح زیر است:

بنابراین، سود اقتصادی در شرکتی رخ میدهد که بازده سرمایهگذاری بیشتر از هزینۀ فرصت پول باشد. به تفاضل درآمد با هزینه سود گفته میشود. سود حسابداری تفاضل درآمد با هزینههایی است که هزینۀ فرصت پول در آن لحاظ نشده است در حالی که سود اقتصادی تفاضل درآمد با هزینههایی است که هزینۀ فرصت پول در آن لحاظ شده است.

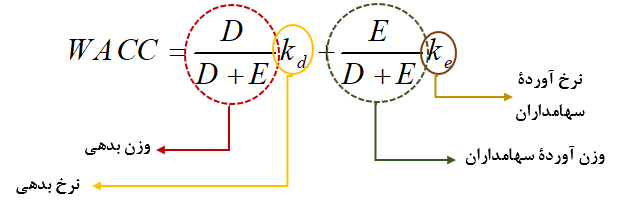

منابع کل کشور شامل بدهی و حقوق صاحبان سهام است. شرکتها با یک نرخ وام میگیرند و آوردۀ نقدی آنان نیز دارای یک نرخ خاص است، به این ترتیب برای یافتن هزینۀ فرصت کل کشور لازم است از این نرخها میانگین گرفته شود. میانگین وزنی نرخ منابع مختلف تأمینمالی شرکت، نشانگر هزینۀ فرصت پول یک شرکت است.

به این ترتیب میتوان متوجه شد که نگاه نسبی چه تأثیری میتواند در ارزشیابی داشته باشد. در صورتی که تحلیلگر صرفاً با تکیه بر اطلاعات سود حسابداری و مطلق، ارزشیابی را انجام دهد، این ارزشیابی فاقد اعتبار لازم خواهد بود.