در مطلب قبل، استانداردسازی اقلام صورتهای مالی توضیح داده شد. در این مطلب، اثر تورم در ارزشیابی توضیح داده میشود. یکی از موارد اثرگذار در ارزشیابی و تحلیل نسبتها رشد فاکتورهای موجود در نسبتها با تورم است. به این صورت که اگر در نسبتی دو آیتم وجود داشته باشد که یک مورد آن با تورم رشد کند و مورد دیگر با تورم رشد نکند، نمیتوان به آن نسبت اتکا کرد.

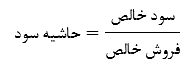

به عنوان مثال، حاشیۀ سود شرکت به صورت زیر محاسبه میشود:

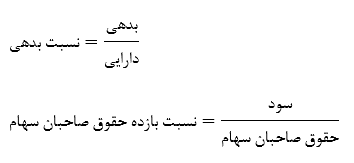

در این نسبت، سود و فروش متناسب با تورم افزایش پیدا میکنند، پس میتوان به این نسبت اتکا کرد. اما به نسبتهای بدهی و حقوق صاحبان سهام که به صورت زیر محاسبه میشوند، نمیتوان به راحتی در محیط تورمی اتکا کرد زیرا:

صورت و مخرج با تورم رشد پیدا نکرده است و بنابراین، لازم است که برای استفاده از این نسبتها تعدیلاتی بر روی آنان صورت پذیرد. یکی از سادهترین راههایی که برای تعدیل این نسبتها میتوان انجام داد، این است که فاکتور موجود در نسبت مالی را که متناسب با تورم رشد پیدا نکرده است را با تورم رشد داد و یا ارزش بازار آن را محاسبه کرد. زمانی که فاکتوری در نسبتهای مالی با تورم رشد پیدا نکرده است، لازم است آن را متناسب با نرخ تورم سالهای مختلف رشد داد. واضح است که هر چه اطلاعات دقیقتری موجود باشد، محاسبات به واقعیت نزدیکتر است. در صورتی که مورد محاسبه به عنوان مثال در صنعت ساختمان باشد، لازم است که عامل مد نظر را با نرخ تورم صنعت ساختمان رشد داد. اگر نرخ تورم صنعت مورد نظر وجود ندارد لازم است با نرخ تورم کل کشور رشد داده شود. در صورتی که این امکان وجود نداشه باشد که اقلام را با نرخ تورم رشد داد، ارزش روز آن قلم را باید در محاسبات لحاظ کرد.

به عنوان مثال اگر تحلیلگر بخواهد نسبت بدهی را برای شرکت ایرانخودرو محاسبه کند، باید داراییها را با تورم تعدیل کند. این در حالی است که این محاسبات برای این شرکت بسیار سخت و تقریباً غیر ممکن است زیرا که شرکت ایرانخودرو داراییهای مختلفی دارد که در سالهای مختلف خریداری شده است و لزوماً این داراییها با نرخ تورم یکسانی رشد پیدا نمیکنند. بنابراین، در این مثال به علت دشوار بودن انجام این محاسبات لازم است که از نسبت بدهی به جای نسبت اهرمی استفاده شود.