در مطلب قبل، NPV و ارتباط آن با ارزش شرکت توضیح داده شد. صورتهای مالی اطلاعات بسیار با اهمیتی را در اختیار افراد قرار میدهند اما شامل همۀ اطلاعات مورد نیاز برای تحلیلگر نیستند. اولین مورد حائز اهمیت در تحلیل صورتهای مالی تفکیک فعالیتهای عملیاتی از فعالیتهای غیرعملیاتی است. (فعالیتهای عملیاتی در ترازنامه از هم جدا نمیشوند ولی در صورت سود و زیان از هم جدا میشوند.)

نرخ تنزیل دارای دو جزء اصلی است:

- نرخ بدون ریسک

- صرف ریسک

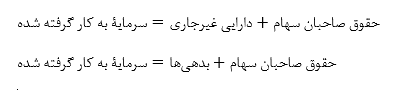

به این علت که ریسک عملیاتی و غیرعملیاتی با یکدیگر یکسان نیستند، ارزشیابی به صورت جداگانه صورت گرفته و سپس با هم جمع میشوند. برای اینکه بتوان از چنین تفکیکی استفاده کرد، لازم است که از فعالیتهای عملیاتی استفاده شود و برای اینکه از فعالیتهای عملیاتی استفاده شود لازم است که از سرمایه به کار گرفته شده بهره جست؛ زیرا داراییها لزوماً سرمایۀ به کار گرفته شده نیستند.

در نهایت تفکیک فعالیتهای عملیاتی از غیرعملیاتی به درستی در صورتهای مالی صورت نمیپذیرد و بنابراین، صرفاً با اتکا به صورت مالی نمیتوان ارزشیابی را انجام داد زیرا در این حالت ارزشیابی انجام شده دارای اختلال است. از جمله موارد دیگری که صورتهای مالی اطلاعات درستی در اختیار تحلیلگران قرار نمیدهد، هزینههای غیرنقدی است. هزینههای غیرنقدی از صورتهای مالی کسر میشود، اما در حقیقت هزینه نبوده و به عنوان منابع مالی از آنها بهره گرفته میشود.

هدف از تحلیل صورتهای مالی به شرح زیر است:

- کمک به تخمین صحیح محرکههای ارزش

- ارزیابی نقاط قوت و ضعف شرکت

در تحلیل نسبتهای صورتهای مالی لازم است که نقطۀ قوت یا ضعف را به گونهای یافت که با تحلیل صورتهای مالی بتواند به تصمیمات ارزشیابی کمک کند. به عنوان مثال، تحلیلگری قصد دارد که حاشیه سود شرکت را محاسبه کند. بر مبنای اطلاعات صورت مالی، حاشیۀ سود با تورم محاسبه میشود اما لازم است که این حاشیۀ سود با تورم تعدیل شود و بر مبنای محاسبات بررسی شده، به عنوان مثال حاشیۀ سود از %۵۰ در طی ۵ سال گذشته به %۵ کاهش یافته است. درک همین نکته میتواند برای ارزشیابی اهمیت به سزایی داشته باشد. حال با فرض اینکه اطلاعات ذکر شده حاصل شد، گام بعدی تخمین محرکههای ارزش است. به این ترتیب که دلیل کاهش حاشیۀ سود چیست؟ آیا بهای تمام شده کالا افزایش پیدا کرده است؟ آیا به علت حضور رقبا، قیمت کاهش پیدا کرده است؟ آیا شرکت توانایی غلبه بر این موضوع را دارد؟

تحلیل صورتهای مالی یک فرآیند استاندارد است و به این منظور لازم است اقدامات زیر صورت پذیرد:

۱- انتخاب دورۀ معقول صورت مالی

صورت مالی باید دارای یک دورۀ معقول باشد و لازم است که این نکات در گزارش ارزشیابی ذکر شود. معمولاً دورهای بین ۳ تا ۵ سال، دورهای تاریخی است و اگر تحلیلگر دورۀ پیشبینی گزارش را ۳ یا ۴ سال در نظر میگیرد، باید علت این که کدام دوره را انتخاب کرده است بیان کند. در صورتی که شرکت با ثبات باشد، بررسی نسبتهای مالی طی دورۀ ۳ ساله منطقی است. اما در صورتی که این ساختار مالی تغییر کرده باشد، طرح توسعه داشته باشد و یا مواردی از قبیل تغییر سهامداری و تغییر در سیاست فروش در شرکت رخ داده باشد، بهتر است بررسی نسبتها طی دورۀ ۵ ساله انجام شود. طولانیتر شدن دوره ممکن معمولاً پیشنهاد نمیشود زیرا در محیط تورمی هر چه بیشتر به اطلاعات تاریخی مراجعه شود، این اطلاعات بیشتر باعث گمراهی میشود تا اینکه بتواند در تصمیمگیری کمککننده باشد.

۲- مقیاس مشترک کردن (افقی و عمودی)

مقیاس مشترک نمودن در صورت سود و زیان معمولاً بر مبنای فروش صورت میپذیرد و در ترازنامه بر مبنای جمع داراییها انجام میشود. در صورتی که اقلام صورتهای مالی نسبی نشوند، این نسبتها قابل تحلیل نخواهند بود. همچنین نسبی کردن به تحلیلگران کمک میکند اقلام با اهمیت را شناسایی کرده و تحلیل را بر مبنای اقلام با اهمیت و تغییرات با اهمیت انجام دهند.

۳- نرمالایز کردن

این مورد برای زمانی است که تغییرات خاصی در شرکت رخ میدهد.

۴- محاسبه و تحلیل نسبتهای مالی (روند و صنعت)

زمانی میتوان در رابطه با درست یا غلط بودن یک نسبت نظر داد که بتوان آن را با یک رابطۀ ریاضی اثبات کرد. این در حالی است که هیچکدام از نسبتهای مالی را نمیتوان با رابطۀ ریاضی اثبات کرد. به همین دلیل در تحلیل نسبتهای مالی، تحلیل روند و مقایسه با صنعت است که میتوان در رابطه با وضعیت شرکت در آن صنعت اظهار نظر کرد.