در مطلب قبل، تعریف ارزشیابی و مطالب کلی مرتبط با آن توضیح داده شد. در واقع ارزشیابی به فرآیند تعیین ارزش فعلی (Present Value) دارایی، شرکت یا کسبو کار گفته میشود. در این مطلب NPV و ارتباط آن با ارزش شرکت توضیح داده میشود.

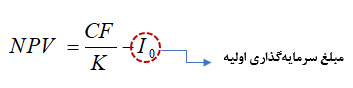

ارزش فعلی خالص (NPV)، به ارزش فعلی جریانهای نقدی با نرخ بازدهی مورد انتظار در پروژۀ مد نظر در مقایسه با سرمایهگذاری اولیه گفته میشود. در عمل، ارزش فعلی خالص، روشی برای محاسبۀ نرخ بازگشت سرمایه یا ROI مربوط به یک پروژه یا سرمایهگذاری است. سرمایهگذار با درنظرگرفتن تمام پولی که انتظار دارد از سرمایهگذاری بهدست آورد و بیان بازگشت سرمایه براساس ارزش پول حال حاضر، میتواند ارزشمند بودن پروژه را تعیین کند. در صورتی که Cash Flowها با یکدیگر برابر باشند، فرمول زیر برای محاسبۀ NPV استفاده میشود:

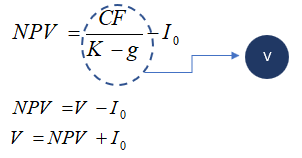

در صورتی که Cash Flowها با نرخ ثابتی رشد پیدا کند، NPV به صورت زیر محاسبه میشود:

NPV مثبت به معنی ارزش است و NPV منفی به معنی تخریب یا از بین بردن ارزش است.

مفهوم نرخ بازده داخلی

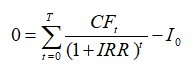

برای محاسبۀ نرخ بازده داخلی (IRR)، لازم است NPV را برابر با صفر قرار داد و به این ترتیب نرخ بازده داخلی با صفر قراردادن NPV محاسبه میشود. IRR در واقع نرخ بازدهی که پروژه قرار است ایجاد کند را در اختیار تحلیلگر قرار میدهد.

در این مطلب، رابطۀ نرخ بازده داخلی با ارزش شرکت توضیح داده شد. در مطلب بعدی، آشنایی با چرخۀ عملیات در ارتباط با ارزشیابی شرکت توضیح داده میشود.