در مطلب قبل، اوراق اجاره به عنوان یکی از انواع اوراق مالی اسلامی توضیح داده شد. در این مطلب، نوعی دیگر از اوراق مالی اسلامی به نام اوراق مرابحه توضیح داده میشود.

اوراق مرابحه، اوراق با نام قابل نقل و انتقالی است که نشاندهندۀ مالکیت مشاع دارندۀ آن در دارایی مالی است که بر اساس قرارداد مرابحه حاصل شده است. قرارداد مرابحه، قراردادی است که بر پایۀ آن اوراق مرابحه منتشر میشود و به معنای فروش دارایی به بیشتر از قیمت خرید آن با ذکر میزان سود و مبلغ پرداختی بابت خرید است.

منطق قرارداد مرابحه به این شکل است که شرکت A به تأمین یک دارایی نیاز دارد اما وجه نقد کافی برای تأمین آن دارایی را ندارد. شرکت B دارایی را نقداً خریداری کرده و گرانتر در اختیار شرکت A قرار میدهد. به این مبلغ اضافی که شرکت B به علت فروش قسطی دارایی نقدی خریداری شده به شرکت A میفروشد ربح گفته میشود.

اوراق مرابحه بر روی زمین، ساختمان، تأسیسات، ماشینآلات و تجهیزات، وسایل حمل و نقل، مواد و کالا میتواند منتشر شود. اما معمولاً سازمان بورس اجازۀ انتشار اوراق مرابحه را بر روی مواد و کالا مانند قطعات ماشین صادر میکند و برای کالاهای سرمایهای با دوام چون ساختمان، تأسیسات و ... پیشنهاد انتشار اوراق اجاره را میدهد.

فرآیند انتشار اوراق مرابحه

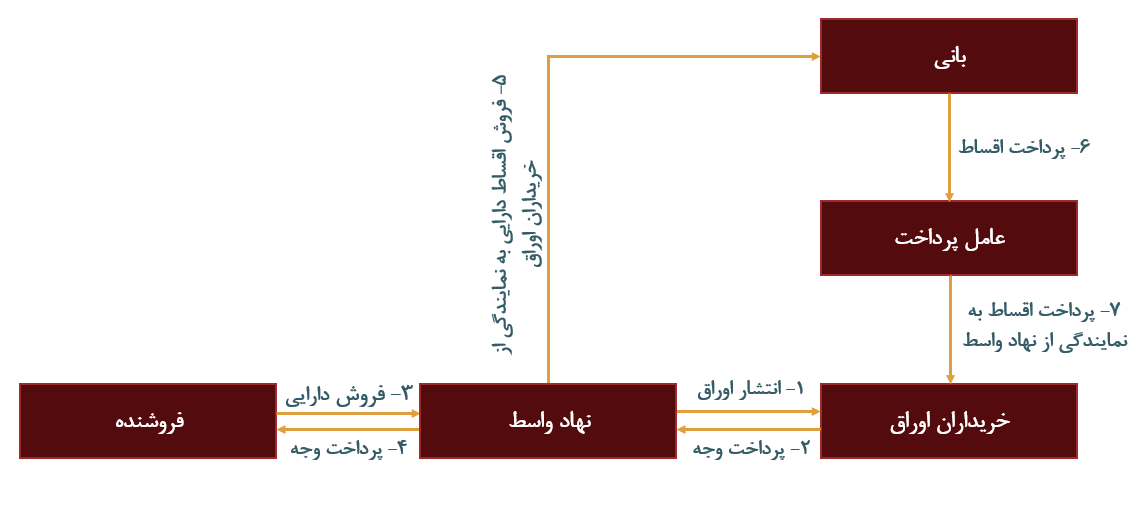

این فرآیند تحت عنوان یک مثال توضیح داده میشود:

شرکت صنایع غذایی x به روغن نیاز دارد و وجه کافی برای تأمین روغن را ندارد؛ بنابراین اقدام به انتشار اوراق مرابحه میکند. در این حالت مشاور عرضه (شرکت تأمین سرمایۀ «الف») برای دریافت مجوز انتشار اوراق مرابحه به سازمان بورس مراجعه میکند. سازمان در صورت صلاحدید مجوز را منتشر میکند. با انتشار مجوز توسط سازمان، یک نهاد واسط یا SPV به این اوراق اختصاص داده میشود. نهاد واسط اوراق را منتشر کرده، پول را جمعآوری و آن را به فروشنده پرداخت میکند و روغن را دریافت میکند. بلافاصله با دریافت روغن، آن را به صورت قسطی و کمی گرانتر به شرکت x میفروشد. شرکت x نیز اقساط را هر ۳ ماه یکبار به سپردهگذاری مرکزی و سپردهگذاری مرکزی نیز آن را به خریداران اوراق پرداخت میکند. با سررسید اوراق، شرکت x اصل پول را به سپردهگذاری مرکزی پرداخت کرده و سپردهگذاری آن را به خریداران اوراق برمیگرداند و به این ترتیب عمر اوراق مرابحه پایان میپذیرد. در این نوع از اوراق بر خلاف اوراق اجاره که ابتدا دارایی به نام نهاد واسط میشود و بعد با سررسید اوراق، دارایی به نام شرکت بانی درمیآید؛ دارایی از ابتدا به نام شرکت بانی زده میشود. خلاصۀ فرآیند فوق در شکل زیر نشان داده میشود:

شکل (۱): فرآیند انتشار اوراق مرابحه