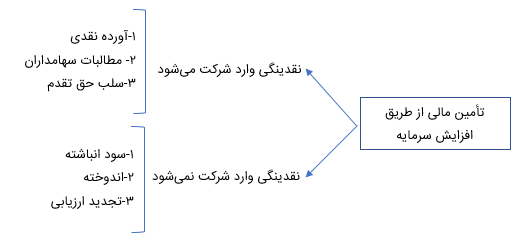

افزایش سرمایه به معنای افزایش تعداد سهام است. افزایش سرمایه در شرکتها یا منجر به ورود وجه نقد به شرکت میشود و یا صرفاً منجر به افزایش تعداد سهام میشود.

افزایش سرمایه از محل اندوخته، انباشته و تجدید ارزیابی: منجر به ورود نقدینگی به شرکت نمیشود و صرفاً در این نوع افزایش سرمایه، یک ثبت حسابداری اتفاق میافتد.

افزایش سرمایه از محل اندوخته و انباشته:

شرکتی در سال اول ۱۰۰ تومان سود ساخته است، ۵۰ تومان از این سود ساخته شده را بین سهامداران تقسیم کرده و ۵۰ تومان باقی مانده است. این شرکت در سال دوم سودی به میزان ۲۰۰ تومان ساخته است که ۶۰ تومان از این پول را بین سهامداران تقسیم کرده و ۱۴۰ تومان باقی مانده است که به ۵۰ تومان سود ساخته شدۀ سال قبل اضافه میشود. حال در صورتی که شرکت تصمیم به افزایش سرمایه از محل سود انباشته بگیرد، افزایش سرمایه منجر به ورود وجه نقد نمیشود و صرفاً عددی از بخش اندوخته در ترازنامه کسر شده و به سرمایۀ شرکت اضافه میشود. در این حالت هیچ ارزشی به شرکت اضافه نمیشود اما زمانی که سود انباشته یا اندوخته به سرمایه تبدیل شود، مجمع امکان تقسیم سود را ندارد زیرا که عدد سود انباشته در سرمایۀ شرکت نشسته است و دیگر قابلیت تقسیم ندارد. این مورد مزیتی برای شرکت محسوب میشود و مانع از خروج وجه نقد میشود این قضیه باعث رقیق شدن قیمت سهام میشود و از نظر روانی بر روی سهامدار تأثیر مثبت ایجاد میکند. با افزایش سرمایه از انباشته، اندوخته و تجدید ارزیابی، سهامدار بدون پرداخت پول به شرکت، سهام دریافت میکند.

افزایش سرمایه از محل تجدید ارزیابی:

ترازنامه در ایران به بهای تمام شده تاریخی ثبت میشود یعنی در روزی که سهام خریداری شده است به چه قیمتی خریداری شده و همین عدد در ترازنامه ثبت شده و به روز نمیشود. مسئلهای که در این قسمت مطرح میشود این است که اگر شرکتی خوداظهاری کرده و بیان کند که من در سال ۱۳۴۰ زمینی را به مبلغ ۲۵،۰۰۰ تومان خریداری کردهام و در حال حاضر ۱۰۰ میلیارد تومان ارزش دارد، ٪۲۵ از این سود ایجاد شده باید بابت مالیات به دولت پرداخت شود. با وجود چنین شرایطی، شرکت خوداظهاری انجام نمیدهد. اما زمانی که شرکت لازم میداند که بایستی یکسری اقلام ترازنامه به روز شود در این حالت سراغ گزینۀ افزایش سرمایه از محل تجدید ارزیابی میرود. طبق این مورد، شرکتها از محل رشد قیمتی که در دارایی اتفاق افتاده است، افزایش سرمایه میدهد و مزیت این مورد این است که افزایش سرمایه از محل تجدید ارزیابی، مشمول مالیات نیست.

افزایش سرمایه از محل آوردۀ نقدی و مطالبات:

شرکتها همیشه افزایش سرمایه از محل آوردۀ نقدی و مطالبات را باهم انجام میدهند. آوردۀ نقدی به این صورت هست که شرکت برای افزایش سرمایه لازم است پول پرداخت کند اما مطالبات به این شکل هست که فردی که طلب دارد باید از طلب خود بگذرد و به جای آن سهام دریافت کند. آورده نقدی منجر به ورود وجه نقد و افزایش مبلغ سرمایه در ترازنامه میشود و در مورد مطالبات ورود وجه نقدی صورت نمیگیرد اما خروج وجه نقد نیز صورت نمیگیرد و به جای اینکه در مقابل طلب افراد وجه نقد به آنها پرداخت شود، برگۀ سهم داده میشود و وجه نقد را نزد خود نگه میدارد.

سلب حق تقدم:

شرکت میتواند سهام جدید را برابر مبلغ اسمی بفروشد یا اینکه مبلغی علاوه بر مبلغ اسمی سهم بهعنوان اضافه ارزش سهم از خریداران دریافت کند. شرکت میتواند عواید حاصله از اضافه ارزش سهم فروخته شده را به اندوخته منتقل سازد یا نقداً بین صاحبان سهام سابق تقسیم کند یا در ازای آن سهام جدید به صاحبان سهام سابق بدهد. افزایش سرمایه با سلب حقتقدم به معنای افزایش سرمایه شرکت ناشی از سلب حق تقدم از سهامداران فعلی و عرضۀ عمومی سهام جدید در بورس با رعایت تشریفات لایحه قانونی اصلاح قسمتی از قانون تجارت و مقررات مربوطه است.