در مطلب قبلی، صورت سود و زیان مورد بررسی قرار گرفت و هزینۀ فروش، اداری و عمومی و همچنین سود تسعیر ارز به عنوان برخی از اقلام موجود در این صورت مالی توضیح داده شد. در این مطلب، «هزینۀ مالیات بر درآمد» توضیح داده میشود.

مالیات، ضریبی از سود (زیان) عملیات در حال تداوم قبل از مالیات است. هزینۀ مالیات بر درآمد شامل دو آیتم سال جاری و سالهای قبل است که در ادامه به توضیح هر کدام پرداخته میشود.

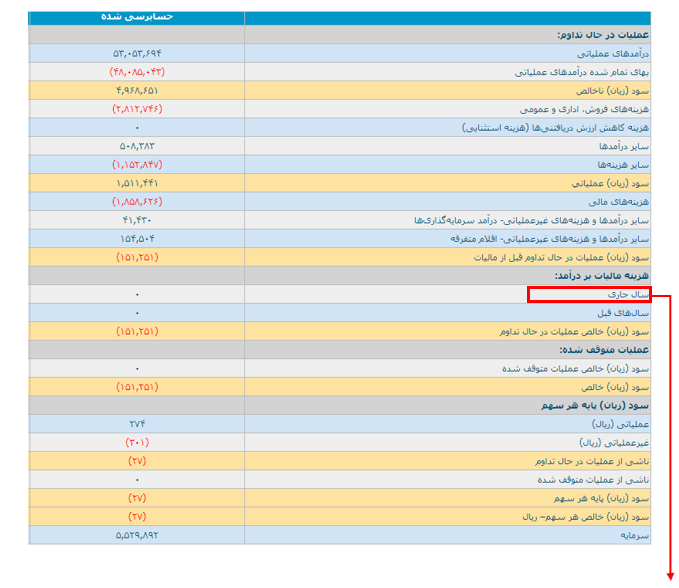

در بخش هزینۀ مالیات بر درآمد که مربوط به سال جاری میشود، آیتمهای مطرح شده در زیر لحاظ میشوند:

· مالیات بر سود ناخالص قبل از مالیات، برای شرکت خارج از بورس %۲۵ است.

· در صورتی که شرکتی وارد بورس شود، موظف به پرداخت %۲۲.۵ مالیات بر سود است.

· در صورتی که شرکت فرابورسی باشد، موظف به پرداخت %۲۳.۷۵ مالیات بر سود است.

· در صورتی که شرکت صادرات محور باشد، سود حاصل از صادرات معاف از مالیات است.

· در صورتی که شرکت در مناطق توسعه نیافته یا کمتر توسعه یافته واقع شود، معافیتهای خاصی شامل سود تولیدی آنها میشود.

· شرکتهای تولیدی در ۱۰ سال اول تولید، موظف به پرداخت مالیات نیستند.

· در صورتی که افزایش سرمایه از محل آوردۀ نقدی باشد، سود شرکت مشمول تخفیف مالیاتی میشود.

· سود بانکی و DPS سهام نیز معاف از مالیات است.

در بخش هزینۀ مالیات بر درآمد که مربوط به سالهای قبل میشود، شرکت مالیات خود را محاسبه و آن را به حساب خزانه واریز میکند. ادارۀ مالیات با تأخیر یک یا دو ساله به دفاتر رسیدگی کرده و مالیات را طبق استانداردهای خود حساب میکند که به آن مالیات تشخیصی گفته میشود. بعد از رسیدگی نهایی، عدد مالیات قطعی میشود و مالیاتی که بعنوان مثال در سال ۱۳۹۶ میبایست از سود انباشته کاسته میشد، در سال ۱۳۹۸ کسر میشود.