در این مطلب، با بهرهگیری از بخشهای مختلف صورتهای مالی به این پرسش پاسخ داده میشود که «آیا سود ایجاد شده توسط شرکت وضعیت مناسبی دارد یا خیر؟»

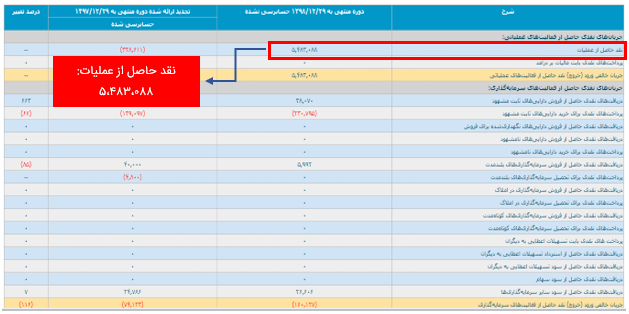

مقایسۀ «سود عملیاتی» با «جریان نقد حاصل از عملیات» یکی از آیتمهایی است که با استفاده از آن میتوان به بررسی سودآوری یک شرکت پرداخت. همانطور که دیده میشود، ورود وجه نقد عملیاتی، طی دورۀ ۱۲ ماهه، ۵۴۸ میلیارد تومان است. با مراجعه به صورت سود و زیان و بررسی سود عملیاتی، مشاهده میشود که سود عملیاتی ۲۰۳ میلیارد تومان است. به ازای ۲۰۳ میلیارد سود عملیاتی ایجاد شده، ۵۴۸ میلیارد وجه نقد بوجود آمده است. اگر ورود وجه نقد عملیاتی به عنوان مثال برای دو یا سه دورۀ پشت سر هم وجود نداشته باشد، در حالی که سود عملیاتی یا سود خالص وجود داشته است، نشانۀ خوبی نیست و نشاندهندۀ این است که این سود کیفیت مناسبی ندارد. به عنوان مثال، زمانی که یک شرکت ۳ سال پشت سرهم ۲۰۰ میلیارد تومان سود ایجاد کرده باشد، باید تقریباً همان ۲۰۰ میلیارد تومان ورود وجه نقد عملیاتی هم محقق بشود، در واقع آن میزان سود باید به صورت وجه نقد، وارد شرکت شود.

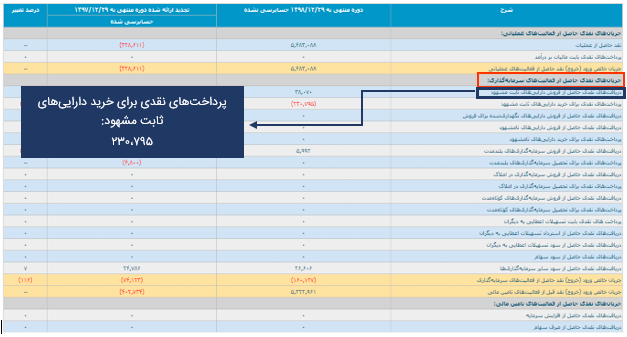

همانطور که مشاهده میشود این شرکت ۵۴۸ میلیارد جریان نقد عملیاتی دارد که ۲۳ میلیارد از این مبلغ، برای دارایی ثابت مشهود هزینه شده است و همچنین شرکت مذکور ۲۰۳ میلیارد سود عملیاتی ساخته است. آیا این شرکت توان کاهش بدهیهای بانکی خود را دارد؟

وجه نقد عملیاتی از سود عملیاتی بیشتر است، طبیعتاً با استفاده از این وجه نقد، میتوان هزینۀ مالی و بخشی از بدهیهای بانکی را پرداخت کرد.

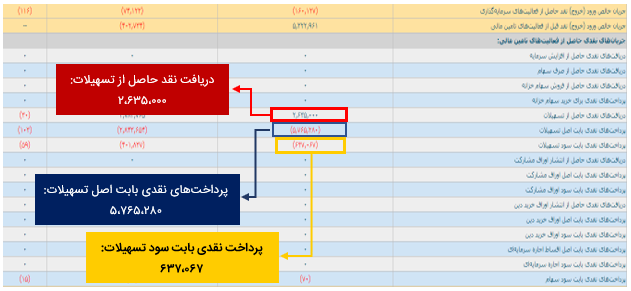

دریافتهای نقدی حاصل از تسهیلات، ۲۶۳ میلیارد و پرداختهای نقدی بابت اصل تسهیلات ۵۷۶ میلیارد است. یعنی این شرکت ۵۷۶ میلیارد تومان به بانک پس داده و ۲۶۳ میلیارد گرفته است. اختلاف این دو عدد نشاندهندۀ این است که این شرکت توانسته است اصل بدهی بانکی خود را کاهش دهد. سود تسهیلات به میزان ۶۳ میلیارد پرداخت شده است و ۳۰۰ میلیارد نیز بدهی بانکی کاهش یافته است. بنابراین، بدون اینکه اصلا به سود و زیان نگاه کنیم، میتوان به این نتیجه رسید که وضعیت این شرکت به سمت بهبود پیش میرود.

حال با توجه به صورت سود و زیان شرکت:

شرکتی با بدهیهای بانکی و زیانده، به شرکتی سودده تبدیل شده است. با بررسیهای صورت گرفته انتظار میرود خبرهای خوبی از این شرکت شنیده شود.

در این مطلب به پرسش کیفیت سود ایجاد شده توسط شرکتها پرداخته شد. در مطلب بعدی، به معرفی سایر بخشهای صورتهای مالی پرداخته میشود.