در مطلب قبلی، قیمتگذاری اختیار معامله به روش دو جملهای توضیح داده شد. در این مطلب، قیمتگذاری اختیار معامله به روش بلک-شولز توضیح داده میشود.

برای قیمتگذاری اختیار معامله در دورههای زمانی پیوسته از مدل بلک-شولز استفاده میکنیم. مفروضات این مدل عبارت است از:

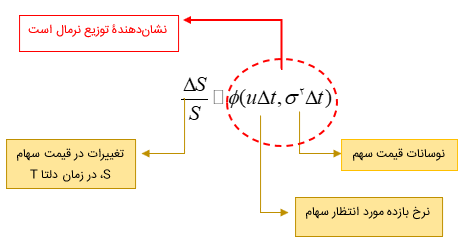

۱. قیمت دارایی پایه در طول زمان از تابع توزیع احتمال لگاریتمی نرمال برخوردار است.

توزیع احتمال لگاریتمی نرمال به معنای آن است که لگاریتم بازده دارای توزیع نرمال است. به عنوان مثال، چنانچه قیمت سهم از ۱۰۰ به ۱۱۰ تغییر یابد، بازده ۱۰ درصد بوده اما لگاریتم بازده Ln(۱.۱۰)=۰.۰۹۵۳ یا ۹.۵۳ درصد است.

۲. نرخ بازده بدون ریسک معلوم و ثابت است.

مدل بلک-شولز نرخ بازده بدون ریسک را به صورت یک مقدار ثابت در نظر میگیرد. در این مدل، نرخهای بهره نمیتواند متغیرهای تصادفی باشد.

۳. نوسانات دارایی پایه معلوم و ثابت است.

نوسانات دارایی پایه که بر حسب انحراف معیار بازده لگاریتمی بیان میشود، در تمامی نقاط زمانی مقداری معلوم فرض میشود و در طول عمر اختیار معامله تغییر نمیکند. در دنیای واقعی، نوسانات معلوم نبوده و باید آن را تخمین زد و یا از سایر منابع استخراج کرد.

۴. مالیات و هزینههای معاملاتی وجود ندارد.

فرض اخیر در قیمتگذاری کلیه ابزارهای مشتقه برقرار است. وجود مالیات و هزینههای معاملاتی موجب پیچیده شدن مدل خواهد شد.

۵. جریانهای نقدی دارایی پایه صفر است.

شکل ساده مدل بلک-شولز بر پایۀ این فرض قرار دارد که دارایی پایه در طول عمر اختیار معامله فاقد جریانهای نقدی است.

۶. اختیار معامله از نوع اروپایی است.

مدل بلک-شولز فقط برای قیمتگذاری اختیار معاملۀ اروپایی طراحی شده و برای قیمتگذاری اختیار معامله آمریکایی مناسب نیست. بهترین روش برای قیمتگذاری اختیار معاملۀ آمریکایی همان روش دو جملهای است که در تعداد دورههای زمانی افزایش یافته باشد.

فرض اصلی مدل بلک شولز

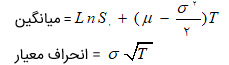

با توجه به مدل بلک-شولز برای قیمتهای سهام میتوان گفت که اگر ST قیمت سهام در زمان آتی باشد، در این صورت Ln ST به صورت نرمال میباشد. میانگین و انحراف معیار Ln ST را میتوان به صورت زیر نشان داد.

ارزش مورد انتظار یا امید ریاضی قیمت سهام در زمان T برابر خواهد بود با:

![]()

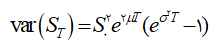

واریانس ST به صورت زیر محاسبه میشود:

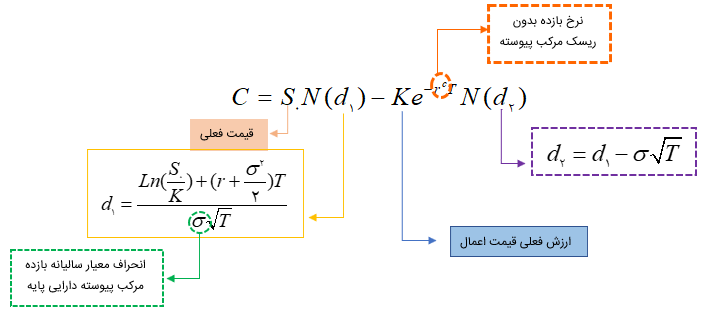

فرمول بلک شولز برای اختیار خرید

فرمول بلک شولز برای اختیار فروش

![]()

در مورد اختیار فروش فقط با جابهجا کردن و منفی گذاشتن میتوان اختیار فروش را محاسبه کرد.

در این مطلب قیمتگذاری اختیار معامله با استفاده از مدل بلک-شولز توضیح داده شد. در مطلب بعدی، قراردادهای سوآپ و ویژگیهای آنها توضیح داده خواهد شد.