در مطلب قبلی، سرمایهگذاری به روش GARP توضیح داده شد. در این مطلب، سرمایهگذاری فعال و منفعل و همچنین مزایا و معایب این نوع از سرمایهگذاری توضیح داده میشود.

سرمایهگذاری منفعل

سرمایهگذاران در سرمایهگذاری منفعل دید بلندمدت دارند. افراد با رویکرد سرمایهگذاری منفعل به خرید و نگهداری دارایی میپردازند و در برابر نوسانات بازار مقاومت میکنند. این دسته از سرمایهگذاران به علت رویکرد منفعلانهای که در پیش میگیرند تمایل به سرمایهگذاری در صندوقها نیز دارند.

سرمایهگذاری فعال

سرمایهگذاران در سرمایهگذاری فعال دید کوتاهمدت دارند. افراد در این نوع سرمایهگذاری تمایل دارند از نوسانات بازار بهره برده و بالاتر از حد معمول سود کنند. سرمایهگذاری فعال نیازمند رویکرد عملی است که عموماً توسط مدیر پرتفلیو صورت میگیرد.

رویکرد سرمایهگذاری فعال برای افرادی که وجه نقد زیادی در اختیار دارند، میتواند مفید باشد زیرا این امکان برای این نوع سرمایهگذاران وجود دارد که از برگشتهای بازار سود خوبی بدست آورند. اما در مقابل افراد بازنشسته که درآمد برای آنها حائز اهمیت است، تمایل به استفاده از رویکرد منفعل و خرید داراییهایی با پتانسیل رشد طولانی مدت دارند.

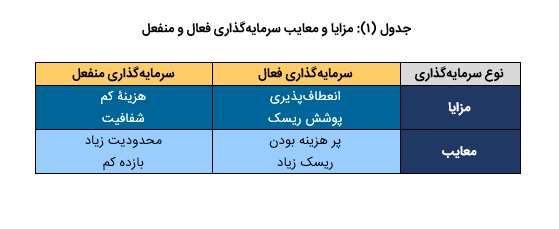

مزایا و معایب سرمایهگذاری فعال و منفعل

سرمایهگذاری منفعل

مزایا

- هزینۀ کم: مدیران صندوقهای سرمایهگذاری با رویکرد منفعل، برای انتخاب داراییهای صندوق از شاخصی به عنوان شاخص معیار استفاده میکنند، بنابراین انتخاب سهام هزینۀ کمی دارد و همچنین به این علت که این رویکرد، استراتژی خرید و نگهداری سهام را در پیش میگیرد، هزینۀ کارمزد کمتری نیز به آن تعلق میگیرد.

- شفافیت: داراییهای موجود در صندوق شاخصی، همواره مشخص است.

معایب

- محدودیت زیاد: سرمایهگذاری منفعل به یک شاخص خاص یا فرصت سرمایهگذاری از پیش تعیین شده با نوسانات کم یا بدون نوسان محدود میشود.

- بازده کم: سرمایهگذاری منفعل نمیتواند بر بازار غلبه کند و بازدهی بیش از بازدهی بازار بدست آورد به این علت که منابع این نوع سرمایهگذاری محدود به پیروی از بازار هستند. یک صندوق با مدیریت منفعل نمیتواند بازدهی بیش از بازدهی بازار بدست آورد در حالی که صندوق با مدیریت فعال، میتواند بازده بیشتری نسبت به بازده بازار ایجاد کند که این بازده با ریسک بیشتری نیز همراه است.

سرمایهگذاری فعال

مزایا

- انعطافپذیری: مدیران صندوقهای سرمایهگذاری با رویکرد فعال نیازی به پیروی از یک شاخص خاص ندارند. آنها میتوانند سهام ارزشمندی که یافتهاند را خریداری کنند.

- پوشش ریسک: سرمایهگذاران فعال همچنین میتوانند ریسک سرمایهگذاریهای خود را با استفاده از تکنیکهای مختلفی چون فروش استقراضی (فعلاً در ایران موجود نیست) یا اختیار فروش، پوشش دهند.

معایب

- پر هزینه بودن: مدیر صندوقهای سرمایهگذاری با رویکرد فعال، برای انتخاب داراییهای صندوق از تیم تحلیل استفاده کرده و بابت آن هزینه پرداخت میکنند. همچنین به علت خرید و فروش زیاد سهام و هزینۀ معاملاتی که در پی آن وجود دارد، این رویکرد پر هزینه در نظر گرفته میشود.

- ریسک زیاد: مدیران صندوقهای سرمایهگذاری با رویکرد فعال، مختار هستند که به هر فرصت سرمایهگذاری که تصور میکنند بازدهی بالایی خواهد داشت، ورود کنند. تا زمانی که تحلیلگران پیشبینیهای درستی داشته باشند، اتخاذ این رویکرد عالی است اما در صورتی که اشتباهی مرتکب شوند، صندوق با زیان زیادی مواجه خواهد شد.

سرمایهگذاری فعال و منفعل، دو روی یک سکه

سرمایهگذاری فعال و منفعل، دو روی یک سکه بوده و اغلب سرمایهگذاریها، ترکیبی از این دو استراتژی هستند. صندوقهای سرمایهگذاری مثالی خوب در این زمینه هستند. مدیران این صندوقها با وجود جسارت زیاد در سرمایهگذاری، درصد زیادی از سرمایۀ صندوق را به صورت غیرفعال سرمایهگذاری میکنند.