در مباحث قبلی، به بررسی معیارهای ارزیابی عملکرد صندوق، مانند بازدهی ساده، بتا و آلفا پرداخته شد و همچنین سایت fipiran.ir به عنوان مرجعی برای دسترسی به این معیارها معرفی شد. در این مطلب معیارهای ترکیبی ارزیابی عملکرد پرتفلیو بررسی میشود که این معیارها برای ارزیابی عملکرد صندوق نیز مورد استفاده قرار میگیرد. معیارهای ترکیبی عملکرد پرتفلیو تعدیل شده در برابر ریسک شامل معیار شارپ، ترینر و آلفای جنسن است که در ادامه هر کدام توضیح داده خواهد شد.

معیار شارپ

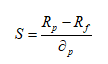

سادهترین معیار ارزیابی عملکرد مبتنی بر ریسک تعدیل شده، معیار شارپ است. به تفاوت بازده صندوق با نرخ بدون ریسک «بازده مازاد» گفته میشود. معیار شارپ یا نسبت بازده به تغییر پذیری، نسبت بازده به ریسک کل پرتفوی (انحراف معیار بازدهی) را مورد ارزیابی قرار میدهد. هر چه معیار شارپ بیشتر باشد، بازدهی بدست آمده با ریسک کمتری همراه است که نشاندهندۀ عملکرد بهتر صندوق است.

به عبارت دیگر، هر چه معیار شارپ بیشتر از یک باشد، نشاندهندۀ عملکرد بهتر صندوق و جذابیت بیشتر آن برای سرمایهگذار است و هر چه کمتر از یک باشد، نشاندهندۀ عملکرد ضعیف صندوق است. روش محاسبۀ معیار شارپ به صورت زیر است:

در این فرمول Rp بازده صندوق، Rf بازده بدون ریسک و p¶ معیار ریسک کل صندوق است.

معیار ترینر

برخلاف معیار شارپ که مازاد بازده مورد انتظار پرتفوی را نسبت به ریسک کل یا تغییر پذیری محاسبه میکند، در این معیار بازده مازاد مورد انتظار پرتفوی نسبت به ریسک سیستماتیک یا بتا مورد ارزیابی قرار میگیرد. هر چه معیار ترینر بیشتر باشد، نشاندهندۀ عملکرد بهتر صندوق است. روش محاسبۀ معیار ترینر به صورت زیر است:

در این فرمول Rp بازده صندوق، Rf بازده بدون ریسک و معیار ریسک سیستماتیک صندوق است.

معیار آلفای جنسن

معیار جنسن نیز کارایی مدیریت پرتفوی را بر اساس تحلیل رگرسیون بدست میآورد. در واقع در این معیار تفاوت بین متوسط بازده مورد انتظار پرتفوی در مقایسه با متوسط بازده مورد انتظار پرتفوی مبنا مورد ارزیابی قرار می گیرد. برای سنجش تناسب سطح ریسک با بازدهی صندوق از آلفای جنسن استفاده میشود. هر چه آلفای جنسن بیشتر باشد، نشان میدهد بازده تعدیل شده با ریسک نسبت به میانگین بازار بیشتر است. روش محاسبۀ آلفای جنسن به صورت زیر است:

![]()

در این فرمول Ri بازده صندوق، Rf بازده بدون ریسک، Rm بازده بازار و Bp معیار ریسک سیستماتیک صندوق است.

در این بخش به معرفی معیارهای ترکیبی ارزیابی عملکرد پرتفو پرداخته شد، در ارزیابی صندوقها معمولاً از هر دو معیار شارپ و ترینر استفاده میشود. در صورتی که تنوع بخشی به خوبی صورت گرفته باشد، استفاده از معیار ترینر ترجیح داده میشود. در مطالب بعدی به مبحث سود دهی صندوقها پرداخته خواهد شد.