در مطالب قبلی به مفهوم ارزش زمانی پول و همچنین نحوهٔ محاسبهٔ ارزش فعلی و آتی جریانهای نقدی پرداخته شد. در این مطلب به بررسی یکی از روشهای ارزیابی پروژه، تحت عنوان ارزش خالص فعلی (NPV) پرداخته میشود.

یک پروژهٔ سرمایهگذاری درصورتی برای پیادهسازی مناسب خواهد بود که برای مالکان خود ارزش ایجاد کند. در کلیترین حالت، معیار ارزشمند بودن یک پروژه این است که ارزش کل سرمایهگذاری به عنوان یک مجموعه، بیش از بهای تمام شده اجزای آن باشد. به عبارت دیگر، ارزش فعلی خالص، معیاری است برای سنجش میزان ارزشی که اکنون در اثر پذیرش یک پروژه، ایجاد شده یا به ارزش شرکت افزوده میشود.

برای محاسبه، ابتدا، ارزش فعلی جریانات نقدی خروجی (خالص سرمایهگذاری) و ارزش فعلی جریانات نقد ورودی را حساب نموده و سپس در مرحلهٔ بعد از ارزش فعلی عایدات، ارزش فعلی جریانات نقد خروجی را کسر مینمائیم تا خالص ارزش فعلی عایدات به دست آید. هر طرحی که دارای خالص ارزش فعلی مثبت باشد، باید آن طرح را پذیرفت و اگر خالص ارزش فعلی منفی باشد، آن طرح رد میشود و اگر NPV برابر صفر باشد، فرد نسبت به انجام یا عدم انجام آن بیتفاوت خواهد بود. برای محاسبهٔ NPV از فرمول زیر استفاده میشود:

در این رابطه R۱، R۲،...Rn عایدات سالهای مختلف، r نرخ بازده مورد انتظار و C خالص سرمایهگذاری است.

در استفاده از روش ارزش فعلی خالص به نکات زیر باید توجه نمود:

۱. نرخی که با آن ارزش فعلی جریانات نقد خروجی و ورودی حساب میشود، معادل حداقل نرخ مورد انتظار است.

۲. در ارزیابی یک طرح، اگر خالص ارزش فعلی عایدات مثبت باشد به این معنی است که با اجرای طرح، بازدهای بیشتر از نرخ بازده مورد انتظار سرمایهگذاری به دست خواهد آمد.

۳. اگر خالص فعلی عایدات صفر باشد به این معنی است که با اجرای طرح، نرخ بازدهای معادل نرخ بازده مورد انتظار در سرمایهگذاری به دست میآید.

۴. پروژههای با NPV مثبت بهعنوان پروژههای سودآور (دارای صرفهٔ اقتصادی) و پروژههای با NPV منفی به عنوان پروژههای ضرر ده در نظر گرفته میشوند.

۵. پروژهها را میتوان بر اساس NPV رتبهبندی نمود، بدین معنا که پروژه با NPV بزرگتر به معنای پروژه با سود بیشتر است.

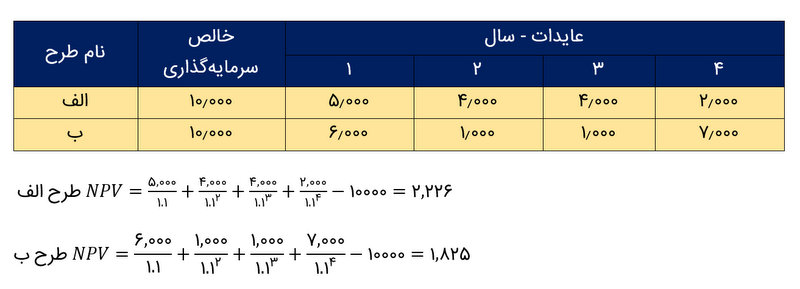

مثال: فرض کنید در طرحهای الف و ب جریانات نقد خروجی و ورودی به شرح زیر است (نرخ بازده مورد انتظار ۱۰%) خالص ارزش فعلی عایدات را محاسبه کنید.

اگر دو طرح مستقل باشند، هر دو پذیرفته میشوند (چون ارزش خالص فعلی مثبت است) و اگر طرحها ناسازگار باشند طرح الف باید انتخاب شود، چون ارزش خالص فعلی طرح الف بیشتر از ارزش خالص فعلی طرح ب است.

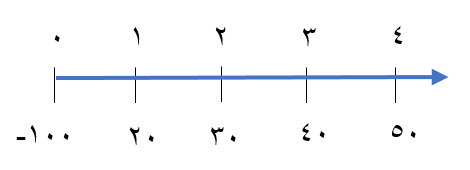

مثال: فرض کنید انجام یک پروژه به شما پیشنهاد میگردد. برای انجام این پروژه شما باید مبلغ 100 تومان در سال صفر سرمایهگذاری نموده و در سالهای ۱ تا ۴ به ترتیب مبالغ ۲۰، ۳۰، ۴۰ و ۵۰ تومان دریافت نمائید. اگر نرخ تنزیل مناسب برای این پروژه برابر با 10 درصد باشد، آیا انجام این پروژه، صرفه اقتصادی دارد؟

ابتدا نمودار زمانی پروژه، ترسیم میشود:

NPV پروژه برابر است با مجموع ارزش فعلی تمام وجوه نقد پروژه:

NPV=۷/۲ بدین معناست که با انجام این پروژه ثروت سهامداران (سرمایهگذاری پروژه) به مبلغ ۷/۲ تومان (به ارزش زمان صفر) افزایش خواهد یافت که به عنوان پروژه سودآور یا دارای صرفه اقتصادی شناخته میشود.