نرخ بهره یکی از مهمترین متغیرهای کلان اقتصادی در سیاستگذاری است که به عنوان هزینۀ اجارۀ سرمایه از دیدگاه سرمایهگذار و هزینۀ فرصت از دیدگاه سپردهگذار در نظر گرفته میشود. اقتصادهای پیشرفتۀ کنونی جهان به شدت تحت تأثیر نرخهای بهره قرار داشته و به سرعت نسبت به تغییرات آن، واکنش نشان میدهند.

در واقع، شاخص نرخ بهره به عنوان یک ابزار کنترلی قدرتمند در اداره و هدایت بازار عمل میکند. نرخ بهره در اقتصادهای پیشرفته، با توجه به وضعیت بازار و از تقابل عرضه و تقاضای پول تعیین میشود. اما در بسیاری از کشورهای در حال توسعه و در فقدان ساختارهای کارآمدی همچون بازارهای مالی پیشرفته، نرخهای بهره، معمولاً بدون توجه به وضعیت بازار، به صورت دستوری و با در نظر گرفتن شاخصهای کلی اقتصادی از جمله تورم و با دیدگاه حمایتی نسبت به بعضی از بخشهای اقتصادی، تعیین میگردد. لازم به ذکر است که برخی از سیاستگذاران و متخصصان اقتصاد معتقدند كه افزایش نرخ بهره سبب افزایش هزینههای تولید و به تبع آن موجب افزایش سطح قیمتها و تورم میشود.

تعریف نرخ بهره

بهره را میتوان اختلاف قیمت مبادله یک کالا با همان کالا در دو زمان مختلف، یا به صورت دقیقتر، اختلاف قیمت مبادله مبلغی پول با همان مبلغ پول در دو زمان مختلف در نظر گرفت. به عبارت دیگر نرخ بهره، قیمت استفاده از پول است و مانند هر قیمت دیگری تحت تأثیر عرضه و تقاضا قرار دارد. تقاضا برای پول برای استفاده در هر فعالیت اقتصادی به نرخ بازده یا سود در آن حوزۀ فعالیت، بستگی دارد. اعتبارات و عرضۀ پول موجود در بازار به سمت فعالیت و حوزهای گرایش پیدا میکند که بالاترین بازده را داشته باشد.

چنانچه مبلغ بهره پرداختی به سرمایه برحسب درصد بیان شود به آن نرخ بهره گفته میشود. نرخ بهره عبارت است از نرخی که بابت جلوگیری از کاهش ارزش پول (به دلیل ارزش زمانی پول و نرخ تورم) از وامگیرنده دریافت میشود. در ادامه انواع مختلف نرخ بهره مورد بررسی قرار میگیرد:

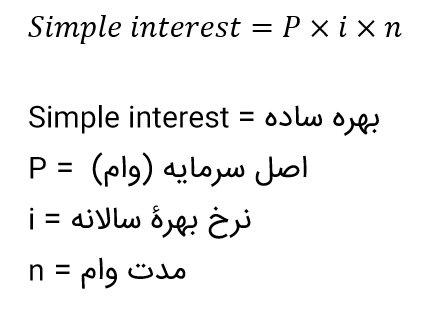

بهرۀ ساده

نرخ تعیین شدهای است که بر اساس اصل پول قرض گرفته یا سپردهگذاری شده به عنوان سود محاسبه میشود و به وام دهنده یا سپردهگذار پرداخت میشود. بهرهی ساده از فرمول زیر محاسبه میشود:

مثال: اگر بهرۀ وام ۱۰ میلیون تومانی ۱۵ درصد و بازپرداخت آن سه سال باشد، مبلغ کل سود پرداخت شده توسط وامگیرنده به این صورت محاسبه میشود:

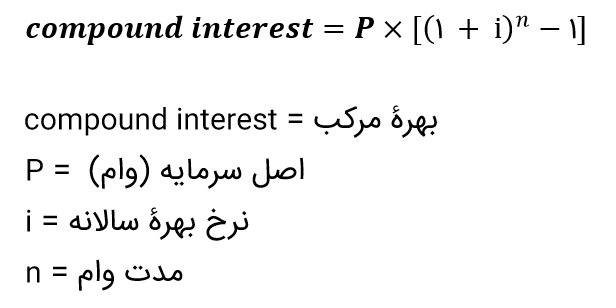

بهرۀ مرکب

مبلغی است که بر اساس مبلغ اصلی و نیز سود انباشتهی دورههای قبل محاسبه میشود و بنابراین میتواند به عنوان «بهره بر سود » در نظر گرفته شود. نحوۀ محاسبۀ بهرۀ مرکب به صورت زیر است:

مثال: بنابراین محاسبهی بهرۀ مرکب در مثال قبل به این صورت خواهد بود:

![]()

بهرۀ اسمی

ناشران اوراق قرضه به هنگام انتشار اوراق قرضه نرخی را به عنوان نرخ بهره اسمی اعلام میکنند که عبارت است از سود پرداختی سالانه به دارندۀ ورقه قرضه به صورت نسبتی از ارزش اسمی ورقه قرضه. بنابراین نرخ بهره اسمی از تقسیم پرداخت بهره سالیانه به قیمت اسمی ورقۀ قرضه حاصل میشود.

بهرۀ جاری

اوراق قرضه منتشر شده معمولاً در بازارهای مالی به قیمتی متفاوت از قیمت اسمی معامله میگردد که به قیمت معاملاتی آن قیمت جاری گفته میشود. بنابراین اگر بهرۀ سالانه را به قیمت جاری ورقه قرضه تقسیم نماییم حاصل تقسیم، نرخ بهره جاری میباشد.

بهرۀ مؤثر

اغلب ناشران اوراق قرضه، بهرۀ مربوط به ورقۀ قرضه را در فواصل زمانی 3 ماه یا 6 ماه پرداخت مینمایند که این امر برای سرمایهگذار این فرصت را پدید میآورد که بهرۀ دریافتی را مجدداً سرمایهگذاری نموده و بازده خود را افزایش دهد. بنابراین نرخ بهرۀ سرمایهگذار در این صورت متفاوت از نرخ بهره اعلامشده خواهد بود.

بهرۀ شناور

نرخ بهرهای است که با تغییر عواملی مانند نرخ بهرۀ بازار، شاخص بازار سهام، نرخ تورم و ... تغییر میکند. این نرخ بهره را میتوان نرخ بهرۀ متغیر یا قابل تنظیم نامید.

بهرۀ ثابت

این نوع نرخ بهره، نقطه مقابل نرخ بهره شناور است که در آن نرخ بهره بدهی در مدت زمان توافق شده ثابت میماند.

نرخ بهرۀ بین بانکی

بانکها در پایان دورۀ مالی کوتاه مدت (روزانه یا هفتگی) با مازاد یا کسری نقدینگی مواجه میشوند که باید آن را به تعادل برسانند. اگر بانکی با کسری نقدینگی مواجه شود باید با استقراض یا وام گرفتن در صدد جبران آن برآید، از سوی دیگر برای به تعادل رساندن مازاد نقدینگی خود نیز باید اقدام به عرضۀ آن کنند. بانکها برای حل این مشکل، بازاری را به نام بازار بین بانکی تشکیل داده که در آن اقدام به عرضه و تقاضای نقدینگی، به صورت وام مینمایند. بنابراین در بازار بین بانکی، انتقال نقدینگی از موسسات مالی دارای مازاد وجوه به موسسات مالی دارای کسری وجوه صورت میگیرد. عمدۀ وامهای بین بانکی دارای سررسید یک هفته و کمتر بوده و اکثراً وامهای یک شبه بر مبنای نرخ سودی است که به آن نرخ سود بین بانکی میگویند.