در مطلب قبلی، محاسبۀ ارزش فعلی سودهای آتی به عنوان یکی از روشهای ارزشیابی سهام به تفصیل توضیح داده شد. در این نوشته، یکی دیگر از روشهای ارزشیابی سهام با استفاده از محاسبۀ جریان نقد آزاد شرکت، شرح داده میشود.

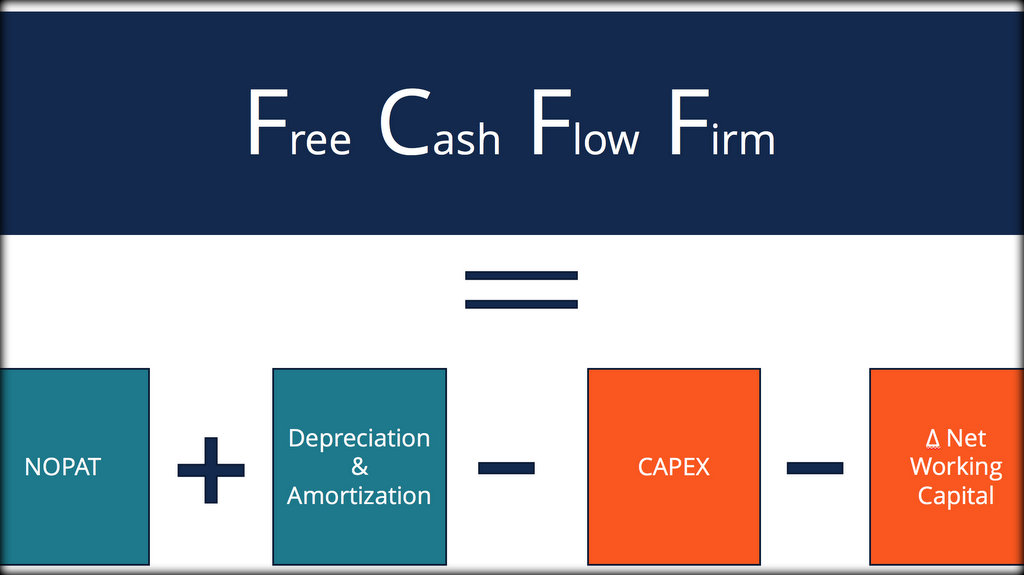

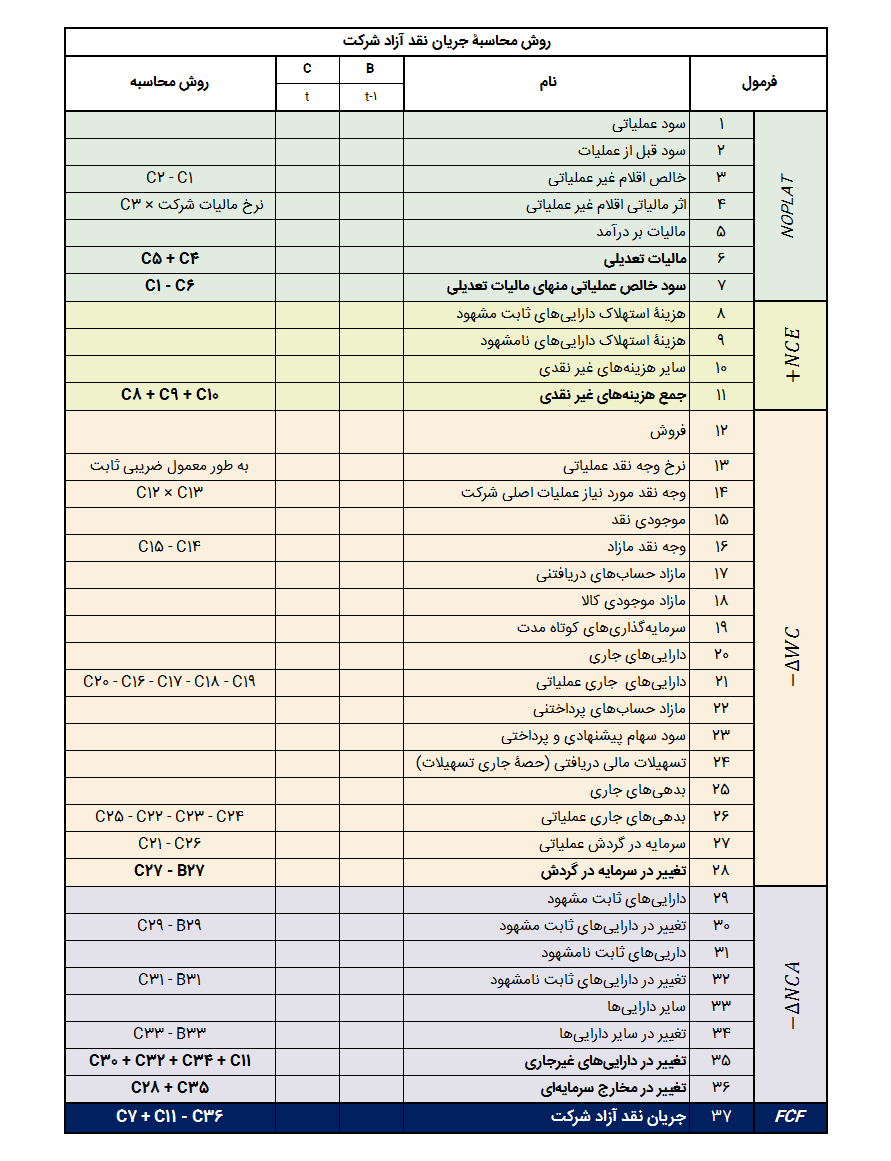

ارزش عملیاتی شرکت برابر ارزش جریانهای نقد آزاد تنزیلی است. جریانهای نقد آزاد یا FCF برابر جریان نقد تولید شده توسط عملیات اصلی منهای سرمایهگذاری لازم برای حفظ تداوم عملیات اصلی شرکت هستند. جریان نقد آزاد، جریان نقد متعلق به همۀ تأمینکنندگان مالی شرکت است، به همین دلیل است که جریان نقد آزاد باید با متوسط موزون هزینۀ سرمایه تنزیل شود؛ زیرا این نرخ بیانگر متوسط نرخ بازده انتظاری وامدهندگان و سهامداران شرکت است. در جدول زیر روش محاسبۀ FCF با جزئیات نشان داده شده است.

تخمین هزینۀ سرمایه

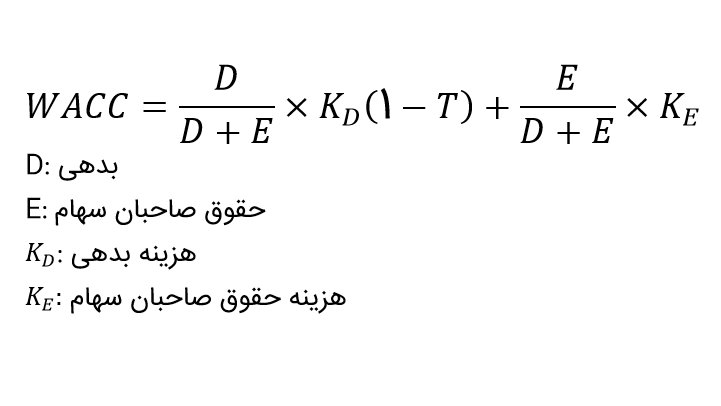

جریانهای نقد آزاد محاسبه شده در دورۀ پبشبینی باید با استفاده از نرخ متوسط موزون هزینۀ سرمایه (WACC) تنزیل شوند. همواره در ارزشیابی، این نکته را باید مد نظر داشت که نرخ تنزیل با جریان نقدی تنزیلی سازگار باشد. در روش FCF از آنجا که جریان نقد آزاد محاسبه شده متعلق به کل تأمینکنندگان مالی شرکت (اعتباردهندگان و سهامداران) است بنابراین آن را باید بر حسب WACC تنزیل نمود. متوسط موزون هزینۀ سرمایه به صورت زیر تعیین میشود:

دلیل کاهش نرخ بدهی به اندازۀ (1-T) این است که سپر مالیاتی هزینۀ بهره در محاسبۀ FCF لحاظ نشده است. به این دلیل که هزینۀ بهره، هزینۀ قابل قبول مالیاتی است بنابراین سپر مالیاتی آن باید در ارزشیابی لحاظ شود و این امر از طریق تعدیل KD با ضریب (1-T) انجام میشود.

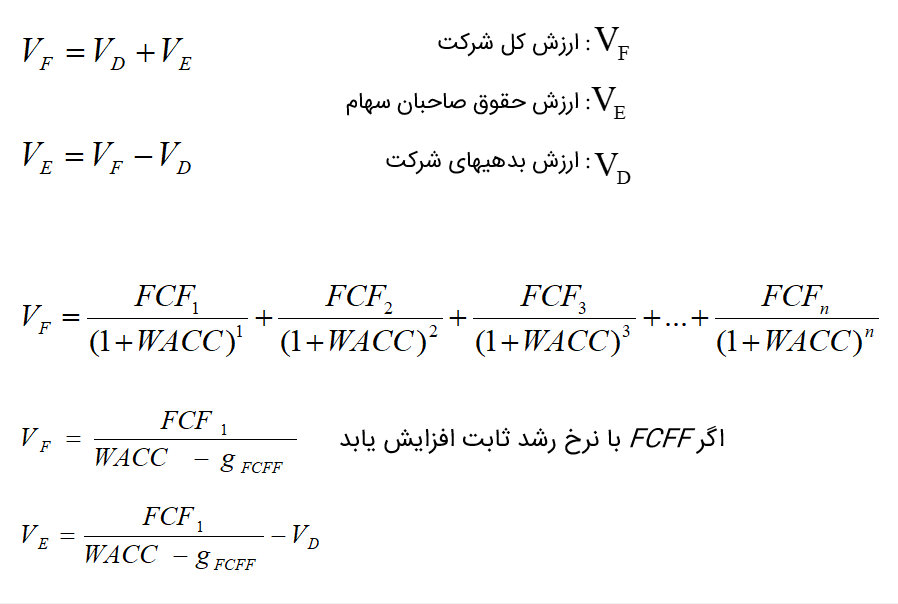

برآورد ارزش حقوق صاحبان سهام

جریانهای نقد آزاد با استفاده از WACC تنزیل میشود و ارزش کل شرکت به دست میآید. در نهایت با کم کردن ارزش بدهیهای شرکت از ارزش کل، حقوق صاحبان سهام ارزشیابی میشود.

در این مطلب یکی دیگر از روشهای ارزشیابی سهام به تفصیل توضیح داده شد. در مطالب بعدی سایر روشها مورد بررسی قرار میگیرد.