یکی از شیوههای اصلی تحلیلگران مالی در ارزیابی شرکتها، استفاده از صورتهای مالی است. در تجزیه و تحلیل صورتهای مالی، وضعت سودآوری، ریسک مالی، وضعیت تولید و فروش، وضعیت بدهی و حاشیۀ سود شرکت به طور کامل مورد بررسی قرار میگیرد.

ذینفعان شرکت اعم از سهامداران، بستانکاران و افراد طرف معامله با شرکت میتوانند با استفاده از تجزیه و تحلیلهای انجام شده بر روی صورتهای مالی یک شرکت، تصمیم مناسبی در رابطه با سهام شرکت مورد نظر اخذ کنند. اگر ریسک مالی شرکت، زیاد باشد سهامداران ممکن است اقدام به فروش سهام خود کنند و یا بستانکاران سعی میکنند اعتبار کمتری به شرکت بدهند و یا به علت ریسک بالای شرکت، بازدهی بیشتری را طلب کنند. تجزیه و تحلیل صورتهای مالی به دو گروه تجزیه و تحلیل افقی و تجزیه و تحلیل عمودی تقسیم میشود. در ادامه، تجزیه و تحلیل به روش عمودی مورد بررسی قرار میگیرد.

تجزیه و تحلیل عمودی:

در تجزیه و تحلیل عمودی تمام اطلاعات مندرج در یک صورت مالی نسبت به ارقام همان صورت مالی بررسی میشود. انواع روشهای تجزیه و تحلیل عمودی به دو گروه صورتهای مالی استاندارد و تجزیه و تحلیل نسبتهای مالی تقسیم میشود.

صورتهای مالی استاندارد:

در این نوع تجزیه و تحلیل، تمام اطلاعات مندرج در یک صورت مالی به عنوان درصدی از یک رقم شاخص از همان صورت مالی بیان میشود. برای مثال در صورت سود و زیان تمام اقلام بر حسب درصدی از فروش و یا در ترازنامه به عنوان درصدی از جمع دارائیها بیان میشود.

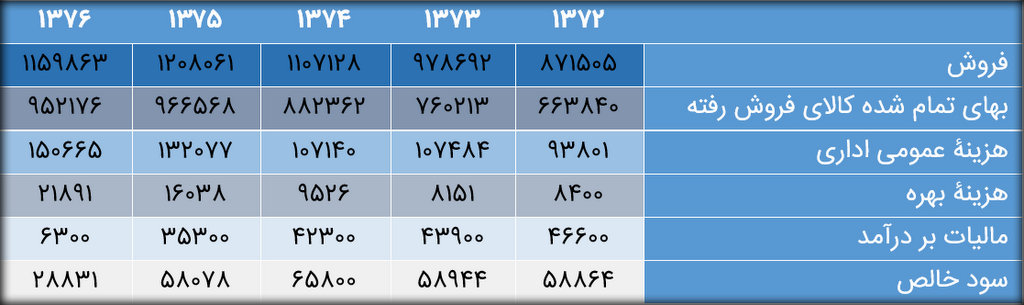

مثال: صورت سود و زیان پنج سال شرکت X از سال ١٣٧٢ تا ١٣٧٦ به صورت زیر است:

با توجه به تجزیه و تحلیل افقی صورت گرفته بر صورت سود و زیان شرکت X که در مطالب قبلی مورد بررسی قرار گرفت سه سوال زیر مطرح شد:

- چرا سطح درآمد حاصل از فروش، پس از چند سال رشد، ناگهان کاهش یافته است؟

- چرا سود خالص در سال ١٣٧٦ شدیداً کاهش یافته است؟

- چرا هزینۀ بهره در سال ١٣٧٦ به طور چشمگیری افزایش یافته است؟

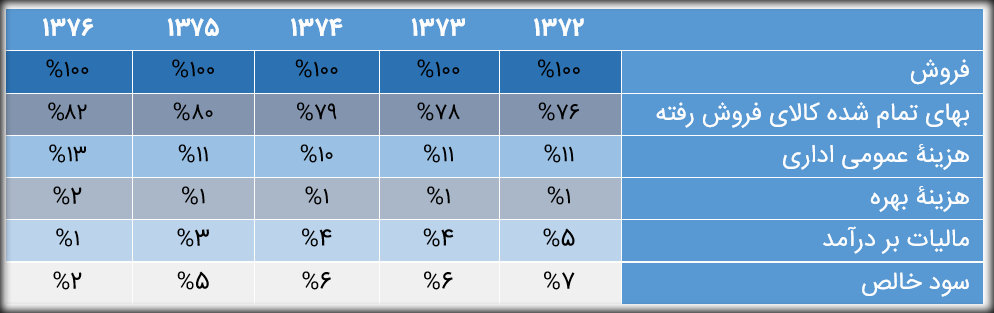

در جدول زیر، صورت سود و زیان استاندارد شده X بر مبنای درصدی از فروش طی سالهای ١٣٧٢ الی ١٣٧٦، قابل مشاهده است. صورت سود و زیان استاندارد شده تا حدود زیادی به سوالات مطروحه در بخش قبلی پاسخ میدهد. برای مثال کاهش در سود خالص سال ١٣٧٦ ناشی از افزایش در بهای تمام شده کالای فروش رفته، افزایش هزینههای عمومی اداری و افزایش در هزینههای بهره است. هنگامی که صورتهای مالی بیش از یک دوره استاندارد میشود باید در مقایسۀ ارقام استاندارد احتیاط کرد. برای مثال هزینۀ بهره سال ١٣٧٥، ١% از فروش است و در سال ١٣٧٦، ٢% از فروش است، نمیتوان ادعا کرد که هزینۀ بهره در سال ١٣٧٦ دو برابر شده است. مفهوم استانداردکردن صورتهای مالی سنجش روابط بین ارقام صورتهای مالی در یک دوره است و نباید این اجزاء بعنوان یک روند بررسی شوند.

یکی دیگر از روشهای تجزیه و تحلیل صورتهای مالی، تجزیه و تحلیل نسبتهای مالی است که در مطالب بعدی به تفصیل توضیح داده خواهد شد.